誰不讓“她”當高管?

導 語

在中國性別歧視較為嚴重的省份女性高管比例偏低。但強製提高女性高管比例並不能取得立竿見影的效果,有時候還可能適得其反,造成“逆向歧視”。因此🎁,提高女性高管比例還是應該從根本上消除性別不平等🫶🏼。

2018年9月30日,美國加州州長傑裏·布朗(Jerry Brown)簽署一項法案🥳,使加州成為美國首個以法律形式強製要求上市公司董事會中女性成員達到一定比例的州🈶。該法案要求任何總部設在加利福尼亞的上市公司的董事會中應擁有“具有代表性的女性人數”🤵🏻。具體而言🖖🏽,2019年底前至少要有一名女性擔任董事會成員,對於董事會成員有五名和超過五名的公司🧈,則分別要求在凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年底前擁有至少兩名與至少三名女性董事。目前🥢,總部位於加州的上市公司中有1/4的公司董事會成員中沒有女性🗻🩸,這一法律的頒布將迫使數百家加州公司調整其董事會性別比例🧑🏫🎅🏽。

女性高管比例過低是一個世界性謎題。例如在美國,女性提供了47%的勞動力,但女性高管比例只占14%,財富500強公司的CEO僅有4%是女性🙇🏼。中國滬深兩市上市公司總共約6.7萬名公司高管中🗜,女性高管約占19%,女性CEO僅占4%左右🙇🏿♂️🚶🏻➡️。為何男女高管比例差別如此之大?是因為女性在職場上的能力不如男性嗎?如果不是✋🏽,那又是什麽阻礙了女性當高管🐎?強製提高女性高管比例會是一個好主意嗎?

女性不適合當高管嗎?

傳統公司金融理論主要關註公司特征而忽略了管理者自身特征對公司決策的影響。畢竟我們難以想象,如果喬布斯當初不是蘋果CEO,蘋果還是不是現在的蘋果?如果馬雲不是阿裏巴巴的CEO,阿裏集團將會何去何從?性別作為高管異質性的一個重要因素會對公司金融決策產生非常重要的影響。

人們普遍認為🧑🏻💻📭,女性往往更具協作性,並且更擅長多任務處理;處於領導角色的女性,不會排斥其他女性的晉升📰。研究發現,擁有更多女性高管的公司,公司高層協同合作能力更強🧛🏼♂️,有更好的市場回報和更高的利潤🤶🏻。瑞士信貸2014年的一項研究發現,當公司董事會成員全部為男性時,它的平均股本回報率為10.1%;而當公司董事會中至少擁有一名女性,它的平均股本回報率為12.2%。

根據ESI高被引論文(近十年引用率前1%)Huang和 Kisgen(2013)研究發現,女性高管所做出的公司融資和投資決策與男性高管不同。擁有女性高管的公司,發起收購和發行債券更少。投資者對女性高管所在公司做出的金融決策也有更加積極的反應。女性高管所在的公司收購和債券發行的公告收益更高,這與男性比女性過度自信有關。因為存在過度自信,男性高管對收益預期的置信區間更小、較晚行使股票期權🐯、發起更多有損價值的收購且更容易被撤職。最後,研究發現女性偏好風險規避可以部分解釋實證結果,但男性的過度自信是對各種現象最有力的解釋。

此外,有研究者基於中國數據的研究結果發現,中國企業的資產回報與董事會裏女性董事的比例呈顯著正相關,這種影響對於民營企業非常顯著💽,而且隨著女性獨立董事人數不斷增加,但這種影響對於國有企業不太顯著。這些都體現了女性董事對於改善中國上市企業公司治理的重要性。

總的來說🧛🏼♂️,女性增加到高管團隊👨🏻🦯➡️,首先加強了管理團隊的多元化☦️。一個管理團隊,它需要不同的聲音、不同的視角,男性和女性在諸多方面存在差異,對於公司決策也存在不同偏好🥙,所以當一個團隊有更多的不同的聲音、不同的偏好,可以使得這個團隊更加均衡,更能平衡各方面的利益,從而使得這個決策更加科學,從而提高公司盈利☦️。其次,從企業創新的角度來說,當一個領導團隊有更加多元的視角、更加多元的觀點,那麽這個企業的創新能力一般強於缺少異質性的高管團隊。而擁有更大異質性的團隊,更有利於做出不同的👨🏿🚀、具有創造性的公司決策,所以會提高企業的創新能力與盈利程度。最後,通常女性會多多少少受到歧視,所以一個同樣質量的男高管和女高管相比,公司雇傭女高管的薪酬往往低於男高管,這樣對於公司股東利益最大化也是有好處的,同樣的人才付更少的錢卻可以獲得相同甚至更大的收益🚂。

許多研究證實了女性高管擁有許多男性高管所不具有的優勢,並且女性高管做的決策更有利於股東。然而因為女性相比男性會花費更多時間在家庭上👨🏻🏫,所以女性高管又更稀缺🫶🏿,因此🔳✩,女性高管應該擁有更高的薪水,但女性高管的實際薪水並沒有更高🙆🏽。一個可能的解釋是在雇傭高管時存在性別歧視,即在滿足自身用人需求的條件下,歧視女性的雇主會雇傭更少的女性。

是誰阻礙了女性當高管?

性別歧視早已不是一個新鮮話題,這並不僅僅是社會倫理道德問題,更是經濟發展中一個實實在在的挑戰🙅🏿♂️,各類不平等問題都會造成一定的經濟後果🛄。根據麥肯錫全球研究院2015年的一項名為《平等的力量》調查報告顯示,研究樣本中的95個國家中的40個國家在超過半數的指標上顯示了高或極高的性別不平等水平,如果縮小性別差距,2025年的GDP增量將達到12萬億~28萬億美元🖕🏽🙆🏿♂️。

實際中,性別歧視或者性別不平等難以用數據衡量。例如🧑🏿🚒🚯,歐美發達國家相比大部分發展中國家👋🏽👳🏿,在製度層面會對女性有更好的保護🧑🤝🧑,因此不會有人明目張膽地進行性別歧視。性別歧視通常表現為隱形,讓人難以找到直接的證據⁉️❔。比如說歐美某公司有兩個中層🪆🧑💻,一位是吳先生,另一位是位女性,然後公司考慮把兩個中層提升到高層領導💁🏿♂️。這個時候如果存在性別歧視的話𓀍,可能吳先生得到提拔的機會高於那位女同事🦹🏼♀️,但是大家不會明目張膽地說因為那位是女性,所以公司不提拔她,公司會找比如說吳先生更努力🏇🏿、更聰明和更有前途等一些隱性的條件來論證是吳先生該得到提拔而不是那位女性,這樣就導致就算有性別歧視➜,當事人也只能自己感受,卻很難找出直接的證據📲。

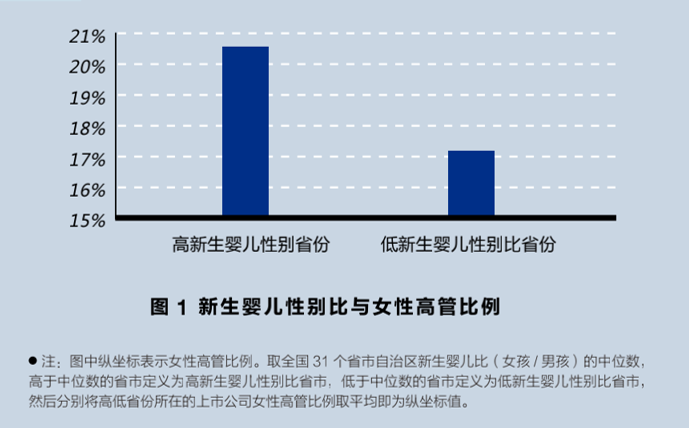

中國雖然早已將男女平等列為基本國策,但受到傳統觀念和醫學條件的限製✔️🧜🏽♂️,中國許多地方的家庭依然偏好男嬰。因此,用各省區市新生嬰兒的性別比,可以較為客觀地衡量各省區市的性別歧視程度😧。根據國家統計局數據👉🏻,我們收集整理了全國31個省區市新生嬰兒性別比🫅,全國男女比例約為1.15(女嬰=1)。其中,安徽以1.29的比例排在全國第一,第二和第三分別是海南和湖北⛔。按照自然概率🤞🏼🌡,男嬰與女嬰的比例應該是1.05。我國新生嬰兒性別比如此高的主要原因是選擇性墮胎:懷孕時發現是女嬰🧎♀️➡️,則選擇墮胎,反之則留下🫷🏿。這種選擇性的墮胎行為自然反映了當地的性別歧視。圖1給出了新生嬰兒性別比🎳,即性別歧視與高管比例關系的趨勢圖。從圖1中可以看出,高性別歧視省區市的女性高管的平均比例明顯低於低性別歧視省區市的平均水平,說明性別歧視較為嚴重的省區市,女性高管比例偏低。

在消除了各地區其他因素的影響以後👩🏻🚒,我們的研究發現如果上市公司所在省區市存在更大的性別歧視或者男女不平等,這些公司會擁有更低比例的女性高管👨🏼🎤,女性不容易得到提拔,甚至更有可能被降職或者開除。進一步👩🏿🍳,即便女性得到了公司高管的位置,她的收入依然低於該地區同等職位的男性💆♀️。

性別歧視一般通過勞動力市場的供給鏈和需求鏈兩端同時阻礙女性成為公司高管🏋🏼♂️。從需求端來看🧑🧑🧒🧒,一個企業的普通員工和中層幹部一般都是本地人,本地的男女偏好很可能在他們身上反映出來🧑🏿🦳。在性別歧視嚴重的地區,這些員工和中層幹部很可能反感有一個女高管。企業現有的高管(也許不是當地人),考慮到中下層員工的感受,也會傾向避免招聘女性高管。從供給端來看,有能力的女性高管候選人可能一開始就會避免到性別歧視嚴重的區域去工作👷🏼♂️🙌🏽。當地企業的中下層女員工也沒有什麽公平的晉升機會。這使得性別歧視嚴重的企業就沒有足夠的女高管候選人。此外👩🏼🌾,在性別歧視嚴重的地區,女孩一開始獲得的教育機會就會少於男孩,這使得女孩在進入職場之前就處於劣勢👰🏼♀️。綜上所述🪥🤡,性別歧視既減少了女性高管的供給也減少了她們的需要,從而導致女性高管人數較少。

強製提高女性高管比例是好主意嗎🤾🏿♂️?

其實美國並不是開創上市公司董事會強製性別比的國家👨🏻🏫。早在2003年,挪威就通過立法要求上市公司必須保持40%以上董事會成員為女性,而在立法通過的當時🚴🏻♀️,挪威上市公司的女性董事會成員比例僅為9%🤵🏼♂️。國外學者研究發現🤾🏿,強製性別比例法案在頒布的當天使得受影響的公司股價普遍大跌。在接下來的幾年裏,受立法影響而不得不提高女性董事會成員比例的公司有更大可能為了規避立法而退市🔫,而繼續保持上市的公司則大多經歷了績效的下降🚵🏿♂️。

公司業績的下滑🈚️,是由於勞動力市場上並沒有足夠的符合女性高管能力的勞動力供給,而公司由於法律的要求對女性員工的需求一下子提升,所以許多不太合格的女性員工進入了高管的行列,導致公司的運營水平下降。從這個例子來說,一方面,我們需要給予女性更多的發展空間🥞,鼓勵她們提高自身的業務水平🪁👩🏿🦱,適應企業的要求;另一方面,我們不能強迫公司或者企業招收更多的女性員工,因為這樣“揠苗助長”很可能導致在勞動力市場並沒有成熟的情況下,逼迫公司招收並不適合公司高層領導的女性員工。

包括中國在內,很多公司試圖增加女性員工或者少數民族員工🥍。國家也出臺了許多相關政策和企業一起鼓勵更多的女性員工進入勞動力市場,從而提高女性在社會中的地位,消除性別歧視🛕。但這種政策在短期內的效果並不明顯。

職場上的性別不平等是社會中的性別歧視的縮影,根據加州州長的解釋💁🏽♀️,加州出臺該法案的目的是為了讓人們意識到性別平等的重要性,從而帶動全社會減少性別歧視。但從上面的分析中可以看到😁,女性在職場發展的困境是一個市場行為,其背後是勞動力市場的長期觀念或偏好所決定的。這種觀念或偏好不是短時間通過政治口號或規章製度等措施可以改變的🦒。改變這種狀況需要長期的宣傳教育🧶。

本文根據Sex Discrimination and Female Top Managers: Evidence from China,Journal of Business Ethics 138 (2016),683-702. 改寫😮💨,原作者🤴🏽:高華聲、林雅恒✤、馬玉婧🫣。