無法兌現的財富 ——普加喬夫虛假信托案之鑒

導 語

普加喬夫作為在俄羅斯商界叱咤多年的寡頭,在設立信托時控製欲過強🧑🏼🎄⛹🏼♂️。其控製權直接導致了五個信托被擊穿,資產隔離難以實現。

作為俄國著名寡頭👮🎹,謝爾蓋·普加喬夫為人低調,曾與葉利欽及普京關系密切⛽️👨🏿🚒。其名下擁有大量與國家命脈有關的產業🐒,包括銀行、煤礦與造船廠等👩🏽🔧。他於1992 年創立的產業銀行(Mezhprom)曾是俄羅斯最大的私人銀行之一。

受 2008 年金融危機的影響,普加喬夫控製的銀行遭遇經營困難,雖有俄羅斯中央銀行援助,最終仍破產🦣,普加喬夫也逃往英國。俄羅斯破產清算機構(DIA,Deposit Insurance Agency)經調查認為普加喬夫將大量資產轉移至國外並放入2011—2013 年設立的五個新西蘭信托中🙋🏿,並相繼在俄羅斯與英國發起對普加喬夫的訴訟。

雖然與普加喬夫有關的訴訟案件陸續有數十個,為聚焦信托,本文僅針對英國皇家法院於 2017 年下半年做出判決的關鍵案件進行分析👳♀️。

在對普加喬夫設立的信托予以審查後👩🎤,皇家法院認為普加喬夫對信托的控製力不是信托權利而是個人權利,實質是假借信托手段隱蔽地保留財產控製權並誤導第三方,信托設立的相關人士也都無法獨立於普加喬夫的意誌行事,因此判決五個信托為虛假信托,DIA 勝訴。

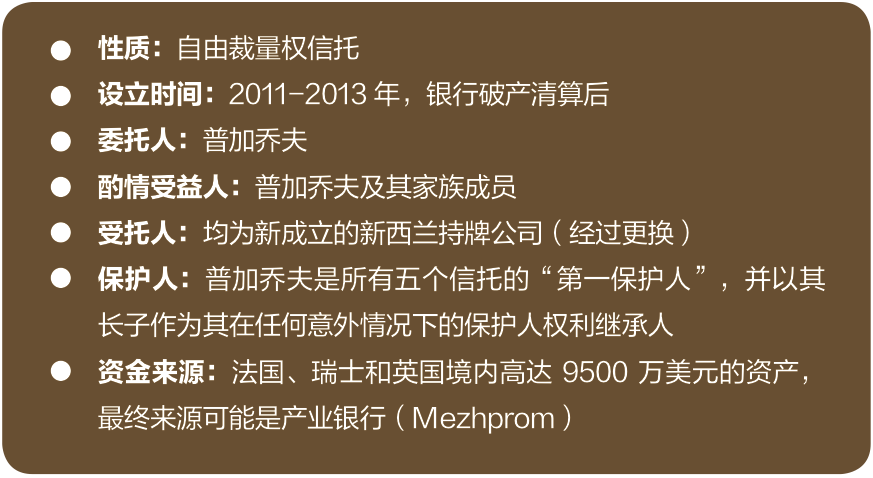

信托的基本要素包括委托人、受托人👨🏽🌾、獨立的資產以及受益人☕️。普加喬夫憑借其作為俄羅斯寡頭的優勢縱橫商界十余年,資產相當可觀。他自己作為委托人把巨額財產相繼放入五個信托中,指定親信運營信托,並以其家族成員作為受益人👭🏻。

與許多高凈值人士的選擇相同,普加喬夫也設立了家族辦公室以管理其資產🔮👷🏽♂️,團隊中的數名高管通過運營多家公司來管理資產並設置信托。家族的五個信托持有法國、瑞士和英國境內高達 9500 萬美元的資產🧑🏻🚀,契約條款均由新西蘭律師 Mr. Patterson 起草👂🏻,受托人為新成立的新西蘭公司👉。五個信托結構大同小異:

訴訟案件管轄權

首先,因為普加喬夫在事發後逃往英國,俄羅斯債權人選擇在英國起訴🧔🏼♀️🧛🏿♀️,各方一致同意適用英國法,所以本案英國法院有權管轄💃。

其次🧛🏿,俄羅斯對普加喬夫司法程序的啟動早於英國🐔🤵♂️,參照俄羅斯判決👴🏻,英國法院根據2006年的跨境清算條例(Cross Border Insolvency Regulations 2006)承認了俄羅斯對產業銀行的清算⇢。

另外↩️👨🏻🔧,為協助俄羅斯依Article 14進行的法律程序𓀅,俄羅斯債權人又在英國以PART 8-Alternative Procedure for Claims為由提起訴訟❤️。綜上,根據判決書👩🏼⚖️🧮,英國對幾起訴訟案件的管轄權主要依據為上述法律規定。

信托本身的適用法律

成文法:主要為新西蘭法與英國法

其一✡️,由於五個信托都在新西蘭設立,信托文件1.4條規定適用的法律為新西蘭法;因受托人為新西蘭公司,委托人為非新西蘭居民,所以適用的法律主要為新西蘭信托法中關於外國信托的規定。

其二,又因新西蘭法規定受托人有權隨時以書面決議形式更改信托管轄法律,在英國法院的審判中各方同意:就審判程序相關目的而言,英國法與新西蘭法律的適用效果相同👴。

判例法:英聯邦法

英美法系國家大量的判例法在整個司法實踐中發揮著不可替代的作用,判決書中為進行說理也引用了大量判例。同時鑒於英聯邦國家的特殊性,雙方代理律師與法官在進行法律辯論時援引了其他英聯邦國家的信托規定🎖,判決書有專門一部分列出了英聯邦的判決,包括澤西島🅰️、開曼群島、巴哈馬、伯利茲等離岸地,相關法律的聯合適用在此案中並不沖突🧝。

案件爭議焦點

本案審理的爭議焦點圍繞原告的以下法律主張展開:(1)Illusory Trust;(2)Sham;(3)英國1986年破產法第423條🥗:唯有在債務人在設立信托時的真實和主要目的是破壞債權人債權的情況下💅🏽,債權人方可依據第423條對信托財產提出主張。其中前兩項是主要論據,第三項是備選論據✊🏻,當第一和第二條主張無法得到支持時,原告再把希望寄托於第三項以進行財產主張。

在第一個主張中⛹🏻,原告認為信托契約中對保護人角色的規定,無法使普加喬夫放棄對信托中財產的實益所有權,所以稱之為“虛幻信托”。在第二個主張中,原告認為信托及其約定是虛假信托因而無效🌳,相關財產未能如契約聲稱的那樣被放入信托中。在第三個主張中🥧,原告認為即使信托有效地將普加喬夫與相關財產所有權剝離,上述信托也損害了債權人的利益。

經過對信托條款的詳細審查,法官判定信托無法將普加喬夫剝離於信托財產的實益所有權。普加喬夫作為保護人,其在信托條約中規定的權利是具有信托性質的🤽🏿♂️,但其控製權置信托責任於不顧,受托人也配合普加喬夫用信托製造虛假表象的意圖。上述分析以及其他種種證據表明,普加喬夫出於不合法目的對五個信托實施了過度的控製,其財產所有權並未真正轉移入信托💺🍫,且受托人只是其操縱的傀儡,並無實際支配信托財產的權利,因此信托被認定為是虛假與無效的🧘🏼♀️。

被控製權擊穿的“赤裸信托”

信托中委托人的控製權必須被謹慎地行使,否則會影響信托的性質。筆者在此建議,一個理性的經濟人要有理性的選擇,為了實現資產的安全隔離和家族財富的代代相傳,適度放棄控製權是家族信托製度設計的必要選擇,目的是給家族財富澤蔭後代更長遠的保駕護航👨🏿💼🧑🏼⚕️。“信托”二字可理解為信任與托付🫑,既然設立信托就應對受托人給予必要的信任。

在權力製衡方面👸🏿,即使要增加保護人的角色,也建議不應僅由委托人擔任🤤。而且保護人的主要職責在於監督,應在專業人士的幫助下合理設計⚽️,保證保護人與受托人的權利有清晰的界限。

普加喬夫作為在俄羅斯商界叱咤多年的寡頭,權力十分可觀🆚,因此在設立信托時控製欲過強。其控製權直接導致了五個信托被擊穿,資產隔離難以實現,信托中的財產無法得到庇護🤷🏽♀️。

在受托人權利方面🚇,對信托資產進行管理屬於受托人的權利範圍。然而普加喬夫的控製權使得五個新西蘭信托的受托人無法行使權利。信托資產的管理並非由受托人酌情進行🤴🏽,而實際上是由普加喬夫家族辦公室的人操作,與受托人沒有關系。另外,信托資產的處分都需經過普加喬夫同意,體現了他強大的控製權✒️。在從信托中提款被原本的受托人拒絕後,普加喬夫將受托人變更為更易控製的新公司🧛🏿👩🏿⚖️,使得受托人形同虛設。受托人的信托責任是信托的基礎🧗🏻,無理由地剝奪受托人的決策權、隨便替換受托人等都是信托中的不利因素👩🏼💻🥸,容易導致信托被認定為可能只是一個虛假信托,失去財產隔離的效果🟨🤽♂️。

資產獨立也是信托的關鍵👂🏽,應當對信托資產的獨立予以重視🧍♂️👨🚒。普加喬夫的信托資產被其隨意調用,導致與個人資產有不同程度的混同🧕🏿。資產在被轉入信托以後,普加喬夫的團隊仍然繼續直接管理這些資產😽,並與普加喬夫的個人資產進行交叉管理🤽🏿♂️。同時信托還向普加喬夫個人提供大量貸款,進而與其個人財產混同。信托資產獨立是信托設立的起點,只有信托資產獨立才能起到資產隔離與傳承的作用。

信托是為受益人的權益而設立,應當以受益人的權利為本。普加喬夫的控製權使得只有在他同意的情況下受益人才可以享受信托資產的益處,這與沒有設立信托效果相同😆。普加喬夫並沒有為受益人之利益而將資產獨立於其控製以外的意圖,這是虛假信托被認定的另一個原因。

綜上,在普加喬夫的所有信托中其權利都不是信托責任(fiduciary in nature),而只是個人權力(personal power),可以為個人私利而行使。同時,整個信托資產仍是其個人資產的組成部分🫓。上述安排構成赤裸信托(bare trust)🤸♀️。

同樣🪕,信托設立的時間點非常重要,可能直接影響到對信托合法性的判斷。本案中的五個新西蘭信托均在產業銀行資不抵債後才設立,設立的時間點本身就存疑,其資金來源也繼而會受到質疑🥙。因此,要把資產保護作為一個提前籌劃、持續跟進和不斷維護的過程,若普加喬夫盡早設立相關信托,並盡量規範化進行運營🛌🏻🧑🚀,其信托也不會被如此輕易擊破🍬。

信托目的之合法性是信托有效的基礎。信托的設立目的不應是為了逃避債務,而是為傳承家族財富和受益人的利益服務👨🏭,必須服從於受益人的整體利益要求。如果信托的設立人或保護人對信托有太多控製而致使其不受上述受益人權益的限製🟤,信托文件賦予的權力可能被視為個人權力,導致信托被認定為虛假信托🌝💁🏽♀️。

家族信托“避坑”法則

雖然家族信托在國內日益受到重視,但仍屬於較為新興的事物🔎,其基本理念並未被廣大客戶充分理解📂。筆者在與客戶交流的過程中發現存在許多具有共性的誤解,亟須進行澄清與解讀,下文將主要分析以下四大誤區。

誤區一,不清楚家族信托的功能,一味關心投資回報率🧗。信托固然有幫助財產保值增值的作用,但其主要功能在於資產隔離、家族傳承以及靈活分配。盡管信托資產在理財過程中有一定的投資回報率,但仍與金融機構的其他理財產品有根本區別🎫,投資回報率不應是決定是否設立信托的重點。因此🥉,設立信托需本著資產隔離與家族財富傳承之目的進行,即使對信托資產運營的回報率有要求,也建議咨詢律師商討信托條款,並在合同中規定明確的權利義務與違約責任。

誤區二,缺乏提前籌劃家族信托的意識✧,事到臨頭才考慮設立家族信托。家族信托設立的時間點再怎麽強調也不為過,越早設立對財富的傳承越有益處。很多客戶在遇到問題後才想起咨詢家族信托設立的可能性,延誤了最佳時機,導致家族信托的優勢無法發揮🪟。普加喬夫本人設立了家族辦公室管理自己的財富,但並未明智地選擇及早設立信托🙍🏿,因而其倉促設立的信托在之後也沒有起到隔離財產的作用📩🤵🏻♂️。隨著家族信托設立門檻的逐漸降低,提前進行家族信托規劃並不斷完善才是隔離與保護財產的必由之路,咨詢專業人士為家族信托的設立及運營保駕護航確有必要👊🏽。

誤區三,希望對家族信托保留過度控製權🤸♂️。國內高凈值客戶往往也是成功的事業開拓者✪,在創業以及財富積累過程中習慣了事無巨細地進行把控,同樣也很可能希望全面掌控信托財產👩🏻🔧。然而如前所述,越多的控製權會給信托的獨立性帶來越大的挑戰🔴🧑🏼🚒。在設立與維持信托時應充分咨詢律師的意見、合理設計信托條款💔🏌🏿,並給予受托人必要的信任,在法律要求的範圍內適度放棄控製權,才能使家族信托經得起司法檢驗,成為財富傳承的可靠工具。

誤區四👤🛖,有利用家族信托進行逃稅與避稅的意圖🔒。在稅收政策較為優惠的離岸地設立家族信托可能會帶來稅收減免的效果,但這不應當成為設立家族信托的主要目的⛑。隨著 CRS 覆蓋面的擴大,開曼群島等傳統離岸地也需要向合作國家與地區交換信息🗡。因此,未來離岸家族信托在避稅方面的作用很可能會被削弱,信托作為工具只能合法合理地對稅收進行籌劃👨🏽🦰,而非被用作逃稅的手段。逃稅的不合法目的也可能導致家族信托被刺穿或者歸於無效,對財富傳承造成巨大風險🈺。

對家族信托的誤解可能存在其他多種情形⛷,具體情況還需咨詢律師以獲得有針對性的答復。筆者在此提醒財富人士應在專業人士的幫助下盡早做出規劃,合法合理地運營信托,確保信托目的合法、信托資產獨立、委托人與保護人的控製權適度、受托人的權利得以行使、受益人的利益得到保護🫲🏼,使家族信托真正為財富傳承助力🛖。我們也相信隨著普加喬夫虛假信托等各種案例的普及👩🦽➡️,公眾對家族信托的了解與接受程度會增加,信托的設立與運營會更普遍更合規,家族信托的發展會更欣欣向榮🤎,財富的傳承將愈發厚澤👩🏻💻,綿延不斷🙍♀️。

■ 本文根據《信托——為家族財富傳承保駕護航,你正確運用了嗎?——普加喬夫虛假信托案研究》改寫,案件釋法要點等詳見原文,編輯:潘琦。