科創板試點註冊製如何深化資本市場改革?

導語

科創板平穩落地後的兩大核心問題是:第一,它能否改善中國股市現有的結構性問題,吸引更多能代表現在和未來經濟增長的新興行業“獨角獸”企業上市。第二,試點註冊製還有哪些必須落地的製度和完成的步驟,形成可復製經驗推廣至股市的其他板塊。

2018年11月5日,中國國家主席習近平在上海舉辦的首屆中國國際進口博覽會開幕式上宣布,將在上海證券交易所設立科創板並試點註冊製。2019年3月1日🤸♀️,《科創板首次公開發行股票註冊管理辦法(試行)》審議通過。2019年7月22日,首批25家上市公司開盤交易🧅,成為我國資本市場發展歷程的一次裏程碑事件✭。

截至2019年9月5日,科創板開市已經一個月有余🧑🎤,上市公司達到28家。根據上海證券交易所的評析,科創板開市以來,總體運行平穩,市場熱情度處於高位,但投資者情緒開始逐步趨於理性。

自2019年3月22日首批科創板申報受理企業名單面世後,截至2019年8月26日🧑🦽,科創板共計受理152家企業🧻,其中28家企業已上市🧑🦯🛡,59家企業中止審查🧖♂️,8家企業終止審查。

創新機製下首批企業表現亮眼

創新機製下首批企業表現亮眼

從科創板已上市的28家公司的分布上看,行業方面🚏,信息技術12家,工業9家,材料4家,醫療保健3家,基本體現了對於公司科創性的要求;從公司總部的地區分布看,上海最多,有7家,北京其次,有5家,廣東和江蘇各4家,其余在浙江、陜西、福建🧒🦜、黑龍江和山東五省,這與地區經濟和科技發展水平也有一定相關性(見圖1)🛫。

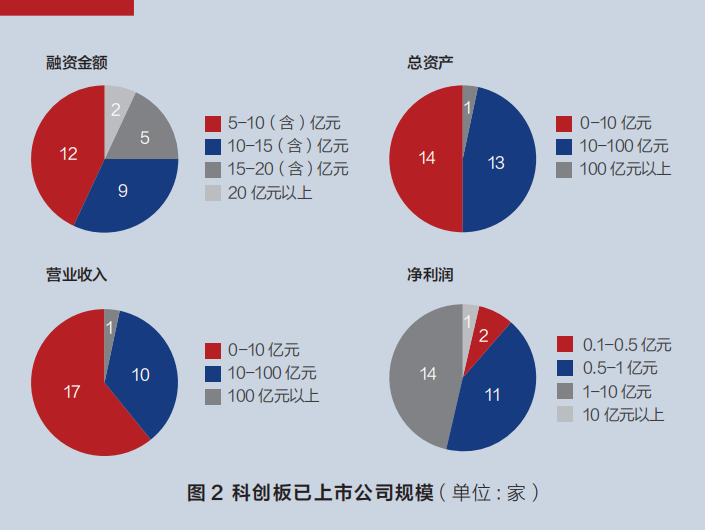

從公司的規模看,無論是資產、營收還是IPO融資金額,除了“中國通號”是大盤股以外,其他上市公司均屬於中小盤股:資產和營收在100億元以下,融資金額20億以下(見圖2)。有意思的是🆓,雖然科創板上市有5套標準🙏🏼,不盈利但有一定市值規模的公司也可以上市,但目前上市的28家企業多多少少都有盈利,還沒有出現增長快但沒有穩定現金流的虧損企業上市的情況🔑。接下來科創板能否吸引、支持和審批通過這樣的企業成功上市🧑🏽🎓,真正體現對上市主體的包容性和對科創企業的扶持,將是我們關註的一個要點🕠。

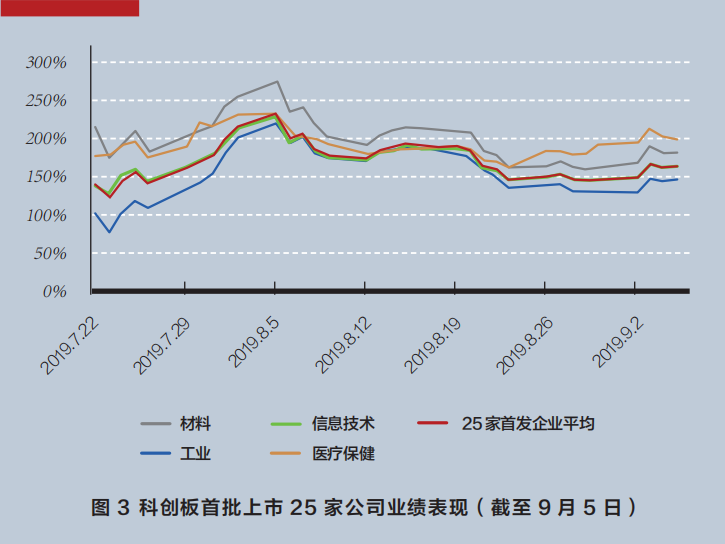

股價表現方面(見圖3),除了上市當日的股價普遍大漲🏪,之後的第二周交易,這批公司在全球不確定性上升、國內外股市齊跌的背景下依舊表現亮眼,逆市上漲;這使得公司的估值水平偏離宏觀、中觀(行業)和微觀(企業)基本層面;2019年8月5日,科創板首批上市公司股票價格達到階段性頂峰🙇🏼♂️💂🏻♂️,此後開始下行💪🏿。分行業看,生物醫藥💎、新一代信息技術漲幅居前;中🏌️、小市值股漲幅高於大市值股。需要註意的是🤹,科創板開板交易至今🤜📟,機構投資者還未大量進場,絕大部分交易仍然是個人投資者之間完成👒。

此外,除7月22日首批上市的25家公司外,8月份有三家公司上市:晶晨股份💇♀️,8月8日上市🙎🏿,發行市盈率為58.42倍🏠🙎🏼♂️,上市首日漲幅272.36%🙋🏿♂️;柏楚電子👍🏼🧖🏽,8月12日上市,發行市盈率為50.19倍👨🏻💼,255.61%;微芯生物,8月12日上市🏋️,由於總盈利規模很小,攤到每股的盈利不足5分錢📯🤖,而發行價格超過20元;這意味著一個超高的發行市盈率,467.51倍,首日漲幅達到了366.52%。這三家8月上市的公司的上市首日漲幅遠高於首批25家公司,其中,晶晨股份和柏楚電子的發行市盈率基本與首日上市的25家公司的平均市盈率持平,而微芯生物的發行市盈率遠高於平均值。

科創板❔:不走“科技創新”板塊的老路

為了更準確的評估首批科創板上市公司的表現🙍🏻♀️❤️🔥,我們從交易漲跌幅限製、發行市盈率和上市後的市場表現三個維度對比科創板💛、深交所的創業板和港交所的中資企業的板塊特征和首批上市公司情況🌶🤴。科創板選取首批上市的25家企業,創業板選取首批上市的28家企業,港交所則選取2018年上市的60家中資企業①🧑🏻🦼➡️。

① 港交所2018年間的IPO企業數量和融資金額均排在全球交易所的首位🤵🏿🧝🏽♂️,超過美國的紐交所和納斯達克;而登陸港交所大部分公司為來自中國大陸的企業😺,包括科創和消費行業的小米和美團點評。

1 交易機製對比

科創板2019年7月22日開市,首批上市交易企業共25家。科創板上市前5日沒有漲跌停限製,5日後遵循20%的漲跌停製度👨🏽🍳;允許融資融券🔢,並從上市首日開始增加了融券的供給,保證做空機製的暢通;仍采用“T+1”交易製度🤽🏻♂️。

創業板2009年10月30日開市🌶,首批上市交易的企業共28家。當時采取的交易規則為💿,上市首日沒有漲跌停限製👨👨👧👧,次日起遵循10%的漲跌停製度;由於融資融券是2010年3月開始的,所以當時沒有做空機製🤜🏼;采用“T+1”交易機製。

作為向全球投資者開放的成熟市場,港交所則對2018年上市的60家中資企業(包括小米和美團點評)沒有設漲跌停板的限製,且采用“T+0”的交易機製。

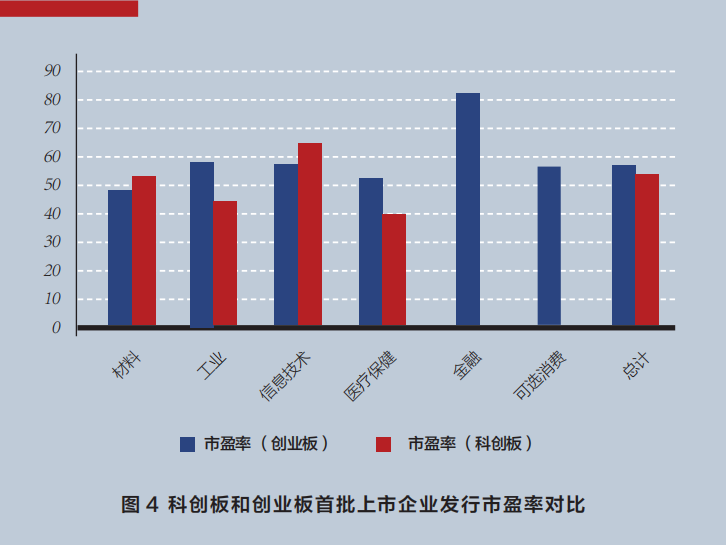

2 發行市盈率🪛:科創板vs創業板

發行市盈率方面👉🏻,創業板首批上市的28家公司,平均市盈率為56.7倍,其中市盈率最高的寶德股份達到81.67倍;科創板首批上市的25家公司,平均市盈率為53.4倍👩🏽🔧🦔,其中市盈率最高的中微公司達到170.75倍。如圖4所示,兩組公司的市盈率都高於近年來主板上市的公司的市盈率🙅🏻♂️;兩組公司的平均市盈率沒有統計意義上的顯著差別。

3 上市後股價表現和交易活躍度

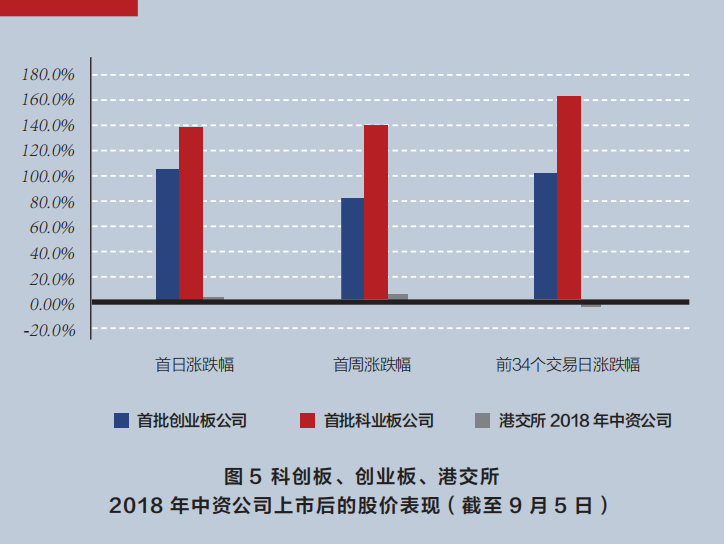

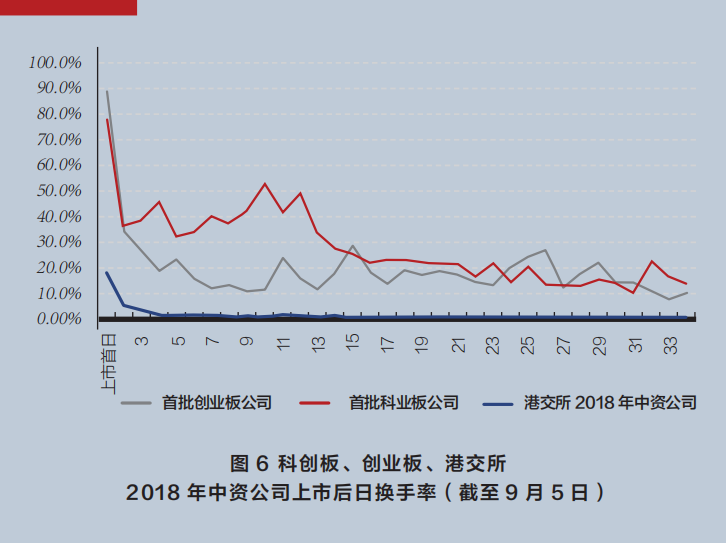

以市盈率計算🙅🏼♀️,科創板首批25家上市公司股票的發行價格與2009年創業板首批上市公司相當。但是從2019年7月22日開始的一個多月的時間內,科創板首批上市的股票表現比當年創業板首批企業更為火爆,也遠遠超過2018年香港上市的中資企業(見圖5)。2018年在香港上市的60家中資企業的股票🌜,在上市一周後有三分之一“破發”(交易價格跌破IPO發行價),並且其交易量和換手率都遠低於A股市場新開盤板塊中的股票。科創板首月成交額(含盤後固定及大宗)合計5850億元,日均254億元,占滬市比重為13.8%。目前科創板股票的換手率從開市首日的78%(略低於創業板開板首日的換手率)👩🏼🏫,下降到交易第二周的30%~50%(顯著高於創業板同期換手率)🧍♀️,並逐步穩定在10%~20%區間🏞,與創業板同期換手率相當(見圖6)。

風險提示:散戶交易為主的市場特征未變

科創板正式開市前🕴🏻,凯捷体育娱乐泛海凯捷(以下簡稱“56hcy.cn泛海國金”)課題組的報告中提示,科創板試點註冊製落地中國股市是重大的製度改革〰️,與納斯達克和港交所等成熟市場的規則非常相近。但是,中國股市的一個重要特征是以散戶交易為主,這會影響二級市場的價格發現和形成。

由於多重不確定性因素,當前全球資本市場動蕩,A股大盤自今年四月份起呈現明顯的回落態勢。而科創板自7月正式開盤以來異軍突起的火爆🪹,還是說明以散戶交易為主的中國金融市場對新事物的“追捧”。科創板企業定價是采用的是券商攜上市公司與機構投資者(線下)詢價機製,首批科創板公司的發行市盈率應該反映了市場的供需關系🐫;但是上市交易後股價持續大幅度攀升🦧,已經明顯高於相同或者相似行業上市公司的估值,可以說出現了“泡沫”跡象。但是,無論估值多離譜,很多個人投資者認為只要有人“接盤”就可以繼續買入。

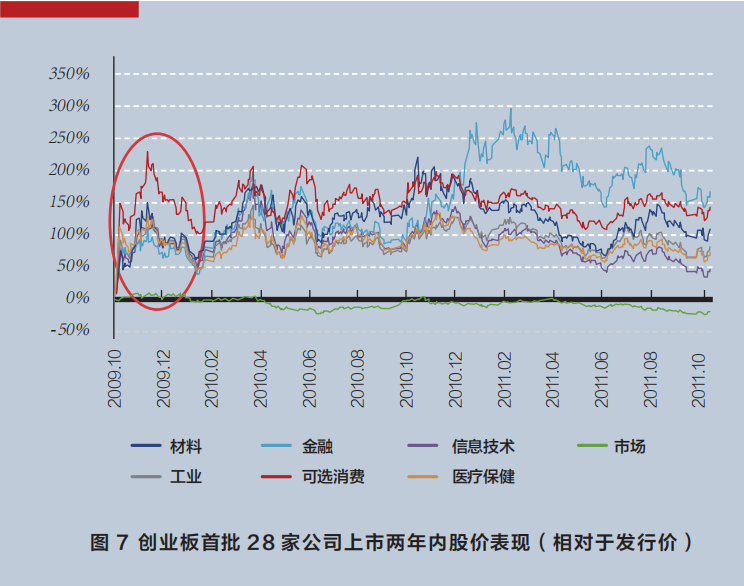

對此🚃,我們認為應當進行充分的風險提示——在目前全球不確定性高企的情況下,國內外資本市場的波動加劇😂,整個股市,包括其中的某一個板塊的“風向”可能轉得比個人投資者想象得快很多。2009年創業板開市🎞,也是當時中國股市熱捧的對象♊️,首批28家企業股價開市後瘋漲兩個月👩🏼🔧,然後股價開始回落,一些公司的股價從最高點跌回上市首日收盤價格僅花了兩個月時間(見圖7)。一個新的板塊如果有太多的公司上市後暴漲暴跌,不但是對發行價格形成機製的挑戰,還會引發市場對製度完善的質疑,這些都是製度改革推進中可能碰到的障礙。

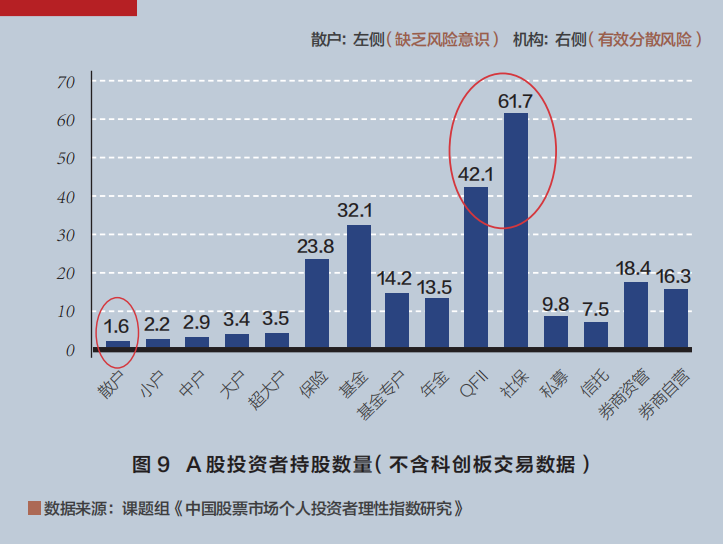

根據上交所歷年所有賬戶交易情況的統計分析(不含科創板交易數據)🐭,56hcy.cn泛海國金和上交所聯合課題組的報告中發現🧑🏿🚒,散戶和機構投資者在投資股票時呈現出截然不同的偏好。散戶喜歡“炒小🏌🏿、炒貴👇🏼、炒差”😬,且沒有分散風險的意識(平均買股票不到2只);而機構投資者,尤其是社保基金和來自境外的長期機構投資者,則是“買大🫸🏿、買優”,且充分分散風險(平均購買股票數量達到 40~60 只)(見圖8、圖9)🐭。

根據上交所公布的科創板開板前兩周交易情況統計👨🏿🌾,截至科創板開板前所有已開通科創板交易權限的投資者賬戶數共523萬戶,其中有424.5萬戶普通賬戶,98.5萬戶融資融券賬戶🈳。近四成開通科創板權限的投資者參與首月交易。其中,自然人投資者仍為科創板參與主體,交易占比89%,專業機構交易占比僅為11%。科創板融券量和比例(比如相對於融資額)均高於主板交易,為多空兩種力量的平衡創造了有利條件②。

② 科創板股票融券的一部分不一定是用來做空股票的,而是與其他交易手段一起成為變相的“T+0”交易。

值得註意的是,由於科創板開戶條件要求投資者有兩年股市投資經驗,我們根據已有賬戶交易信息回溯其過去兩年交易表現,結果發現🤵🏻👩🏻🦱:科創板投資者整體交易活躍度較高🦜🧛🏿♂️,尤其是個人投資者,交易持倉比基本都在十倍以上,遠高於機構投資者,中戶和大戶交易持倉比更是達到了13倍;不過,科創板投資者普遍持倉市值較高,且持股期限更長,但分散化程度略有不足👩👦,其中,機構投資者的表現明顯好於個人投資者👨🏻🌾。顯然🚶♀️,未來隨著新股供給常態化、投資者參與熱情趨穩,科創板估值將逐漸回歸理性👩🏻🦰。當然🫒,引入更多的機構投資者😂2️⃣,將有利於科創板估值的盡快回歸🚵🏿。

試點註冊製:如何向A股市場推廣🍩?

科創板推出後,一個自然而然的問題是🏬◻️,A股市場的其他板塊,尤其是創業板🗓,是否也可以實行註冊製?對此🦏,我們認為目前的策略是,應等待科創板註冊製的相關製度完全落地,檢驗和發現可能的問題,將製度進一步完善後再推向其他板塊🤷🏽♂️。

對於科創板上市環節而言,雖然申報標準並未強製盈利要求,但目前已上市的公司均為盈利公司,至今還沒有一家營收增長但虧損的科創企業上市。同時,科創板也有針對紅籌企業和同股不同權企業上市的製度設計,畢竟以往經驗表明一些優質的科創企業為紅籌企業且采取了同股不同權的股權結構設計🧑🤝🧑。但截至目前尚未有這樣的企業在科創板上市。因此,未來應對科創板製度進一步完善🪨,吸引目前尚未盈利、但未來極具潛力的公司🧜,吸引紅籌企業和同股不同權企業,重點解決企業長短期績效的評估和權衡🐸,境外投資者退出面臨的稅收、資金跨境流動等重要問題。

對於科創板市場運行和上市公司治理而言💅🏻,首先,信息披露是註冊製的核心🫅🏽。要進一步強化上市公司動態信息披露,這裏我們建議特別關註網絡媒體信息👨👩👧👦,尤其是當自媒體披露信息與擬上市和已上市公司的財務、內控、治理等核心內容高度相關時🤹🏻,監管部門應認真核查這些信息的真偽;對真實且能夠影響公司價值的信息應給予足夠重視🫚🤦🏽♀️,甚至可以中止上市過程,利用其提升對上市公司的監管能力;而對虛假信息以及發布信息的源頭進行懲治👳🏽♀️。上市公司上市後頒發的第一份“成績單”—季報、半年報和年報,尤其是業績欠佳的報告披露後,會引發什麽樣的市場反應也是我們應當關註的🙋🏽♂️。

其次♡,可以考慮適當放寬大股東退出機製和鎖定期限製———目前的三年鎖定期相對國際市場而言,包括香港⚈,是相對較長並充滿不確定性的🧑🏿🦳;可以想象,有些科創企業創始人和早期投資者因為鎖定期而選擇在香港上市🦻🏼,以實現更快退出👱♀️。當然🐂,設定比較長的鎖定期也是基於中國A股市場的實際情況🧔🏽♂️,尤其是出現創始人過快退出套現後企業未來發展頓時失去方向的窘境。基於此👇🏼,我們建議,可以對創始人和控股大股東設定分年度的、有限製的逐漸退出製度:比如💇🏻,退出最早可以從上市一年半開始🤭,但是退出開始後的前三年每年退出比例不能超出持有股份的20%等💆🏿。

再次🏃🏻♀️,科創板應該完善對上市公司的再融資和並購重組的約定和監管。一方面,再融資(發行股票或者債券)也是在註冊製下完成,應該讓整個流程相比主板市場更加市場化和高效;另一方面,因為控股股東可以通過不斷的(股票)再融資從投資者🎚,尤其是不夠理性🗒⛑、信息掌握不全的個人投資者處“圈錢”,對再融資的規模和定價進行必要的約定也是應當考慮的👨🏻🍳。雖然在IPO階段科創板允許同股不同權的架構上市,再融資過程中的同股不同權則可以顯著改變公司股權結構和實際控製權(事實上🪓👩🚀,發達市場中敵意收購的主要防禦工具“毒丸”的核心,就是不同形式的同股不同權的股票增發機製),需要特別警惕濫用。

最後🧂,嚴格退市機製。一直以來,中國上市公司退市難🆚,尤其是存在公司發生重大違規但仍不能退市的現象👆,這一點嚴重影響了我國資本市場的運行效率🧙🏻♀️;上市和退市製度的缺陷導致股市沒有真正形成“優勝劣汰”的機製🙎🏼♂️。對此,科創板必須嚴格退市機製🔑,特別是嚴格在信息披露、公司治理等環節出現重大違規的企業退市。當然,鑒於退市可能對中小投資者帶來重大利益損失,對此我們提議🤼♂️,對於重大違規退市,建立一定條件下對大股東🪡、投行等相關責任人實行“強製回購製度”(即允許外部投資者🦫🐴,尤其是個人投資者,以發行價或者發行價的折價為基準將二級市場所購股票賣回給公司的控股股東)🕣,切實保護中小投資者利益。

此外,科創板試點註冊製在上市交易製度方面相對於主板交易製度也做了不少調整。目前科創板上市公司28家,待科創板進一步擴容後,可以對現行交易製度做適當調整,包括但不限於調整個人投資者門檻(50萬),交易開盤前5天不設漲跌停(以及交易日內的價格穩定機製),第6個交易日開始漲跌停20%的閥值🏊♀️,進一步降低融券的成本等👲🏿🤱🏽。在此基礎上,探討和嘗試推出科創板指數和ETF,推出基於科創板指數的期貨期權等金融衍生品⚛️,這些對完善科創板市場定價機製、增強市場深度和流動性等都有重要意義。

科創板試點註冊製是我國資本市場製度建設的一次重要改革,一旦試點取得成功,未來註冊製很可能也應該在其他市場進一步推廣。目前🗾,我國資本市場已經初步形成主板、中小板、創業板、新三板以及地方股交系統的多層次體系,而從各板塊定位和上市公司結構來看,深交所創業板無疑是與科創板最為接近的一個板塊,因此可以優先考慮從創業板開始推廣註冊製,在具體細節上可以因地製宜做進一步調整和拓展。同時,也應該考慮科創板和創業板的差異化定位——既避免完全同質化的上市機製(尤其是重點鼓勵行業的重合)🧔🏻♀️,同時通過兩個板塊存在適當的競爭來進一步完善註冊製🫔。

當然註冊製推廣的最終目標仍應是主板市場🛳。待科創板相關製度進一步完善☹️、運行相對穩定後,可以借鑒監管沙盒(Regulatory Sandbox)理念,考慮在上交所和深交所主板市場圈定一個範圍嘗試推廣註冊製👖,具體方式🐨、操作細節屆時應結合不同板塊市場特點🏚、上市公司結構等做進一步合理設計。最後,考慮到成熟市場的實際發展狀況,同一個交易所內也可以有不同層次的上市標準體系(比如港交所有主板和創業板,納斯達克也有分層的板塊),所以上交所和深交所在推廣註冊製後仍然可以有不同層級的板塊,形成多層次的上市交易體系。

參考文獻

1. 錢軍,高華聲,顧研,蔣偉等.上交所科創板試點註冊製的五點建議[R].凯捷体育娱乐泛海凯捷智庫報告,2018-11.

2. 高華聲,施東輝,徐廣斌等.中國股票市場個人投資者理性指數研究——基於行為金融學的實證[R].凯捷体育娱乐泛海凯捷-上海證券交易所研究所聯合智庫報告, 2018-03.