貨幣巴別塔的倒塌與重建:重回商品貨幣時代和人民幣的崛起?

導語

俄烏沖突以來,美國金融霸權衰落論再度甚囂塵上。我們過分關註了美元衰落的可能性🧔🏿♀️,而忽略了替代貨幣的存在性;過分關註了美元“囂張的特權”,而忽略了作為國際貨幣發行國的沉重負擔。美元霸權與經濟的失衡、金融化或泡沫化是一體兩面的關系。本文闡述了國際貨幣體系的主導貨幣從英鎊切換到美元的邏輯♟,並闡述了兩種體系結構差異。進而從“石油美元”視角看“石油人民幣”的可能性👂🏼。

已故著名金融史學家金德爾伯格說🥢,貨幣就像語言,只要一種就夠了。這是其“霸權穩定論”在國際貨幣體系上的體現💁♀️。

1820年以工業化和全球化為標誌被認為是現代世界的起點🏋🏽♂️。在過去的200年裏,英鎊和美元分別充當最主要的國際貨幣近100年🔶。1971年布雷頓森林體系瓦解以來,關於美元霸權衰落的討論不絕於耳,但直到今天(或可預見的未來),無論在絕對還是相對意義上,美元仍然是國際貨幣體系的“錨貨幣”,在外匯儲備🐗、債務計價、國際借貸🫲、外匯交易和清算支付中所占的份額都遙遙領先。美元在外匯儲備中所占的份額被認為是最具代表性的🥐。截至凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年第三季度,美元在外匯儲備中的占比為59.15%,領先於排名第二的歐元近40個百分點🤚🏽。雖然相比21世紀初下降了約13個百分點,但美元仍然占絕對主導地位🧑🏻🦽➡️🥷。

正如米爾頓·弗裏德曼所言,只有一場危機才能帶來真正的變革。新型冠狀病毒肺炎疫情未見終局🦪🧑🍼,又添地緣政治風險🏄🏼。金融製裁對能源貿易的擾動正在促使利益攸關方尋找替代方案👨🏿💼,如同相關主題應對新型冠狀病毒肺炎疫情對價值鏈的擾亂一樣。曾在美國財政部和紐約聯邦儲備銀行任職的瑞士信貸全球短期利率策略主管Zoltan Pozsar在最新的報告中稱,世界正在進入“布雷頓森林III”體系——以金塊和其他商品為支撐😦。[1]換言之,世界正在重回“商品貨幣”時代👨🦯➡️,以內部貨幣(Inside Money)為信用的“布雷頓森林II”體系正在坍塌,如美國國債🧛🏿。在新的貨幣體系裏,美元趨微🩹、人民幣趨強。由於G7對俄羅斯的製裁🏋🏽♂️,大宗商品價差(如原油)正在擴大,這相當於貨幣出現了兩種商品價格🌇,不符合“一價定律”📓。Zoltan認為,只有中國能讓兩種價格收斂🍮,可行的方式是利用人民幣結算。如同英鎊或美元曾經由於與黃金綁定而成為世界貨幣一樣,人民幣因此獲得大宗商品的定價權。據媒體最新消息,沙特阿拉伯等重要原油生產和出口國考慮在與中國的貿易中使用人民幣進行結算👰♂️🦕。

Zoltan基於交易層面的貨幣視角(Money View)總能提供深刻洞見🧑🤝🧑,但這符合歷史經驗和未來的演繹嗎?

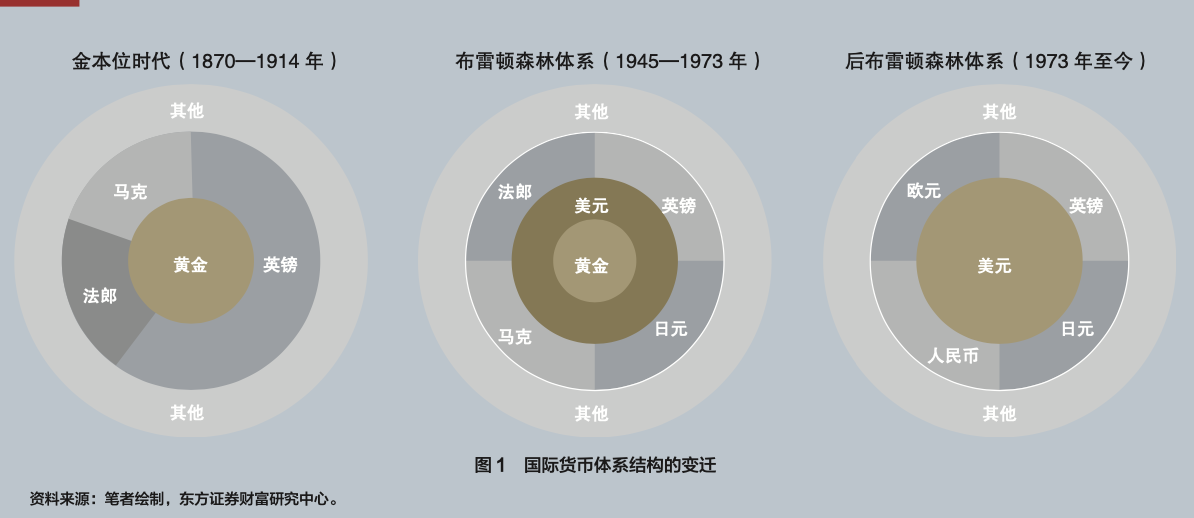

從英鎊到美元:國際貨幣體系結構變遷

國際貨幣體系是否一定是單極的✋🏿?單極的貨幣秩序和多極的國際秩序能否相容?在近200年來的大多數時間裏,國際貨幣體系確實是以一種貨幣為主導。在強大的網絡外部性下♊️,一種貨幣為主的結構符合成本——效率原則🎃。“一戰”之前是英鎊🏃♂️,“二戰”之後是美元,兩次世界大戰期間是英鎊向美元的過渡階段。英鎊的地位是建立在大英帝國強大的海軍和幅員遼闊的海外殖民地基礎之上的💖,英國因此坐穩了貿易強國和金融強國地位,倫敦也是當之無愧的國際金融🕴🏼。英國以外的國家的主權債務只有在以英鎊計價、在倫敦發行才能享受較低的風險溢價🛰🕵🏻♀️,此外還需將黃金存放在倫敦的銀行來增加信用。

英國的金融霸權在何時,又是為什麽而轟然倒塌的𓀈?在“一戰”爆發之後的4個月時間裏,英國犯了致命錯誤,而美國抓住了歷史性機遇⚠️。如同英鎊是在普法戰爭中建立的霸權一樣🏷,美元在“一戰”中脫穎而出。

英鎊的信用是建立在與黃金自由且以穩定比價進行兌換基礎上的。“一戰”全面爆發後,歐洲的資金停止流入,英國的銀行也開始回收流動性,致使英國金融市場出現了流動性不足和實體經濟開始收縮的情況。為緩解資金外流壓力🔟,英格蘭銀行在一個月內將貼現率從3%提高至10%,增加了國內的通縮壓力。英國政府不得不暫停實施《皮爾條例》,授權英格蘭銀行發行流通券和超過法定限額的紙幣,並通過直接購買國債的方式為戰爭提供融資🌮。英國用印鈔的方式來對沖資金外流壓力和支付戰爭費用,加劇了英鎊匯率的波動🐰,也為“一戰”後的通脹埋下了種子,同時增加了1925年以原比價回歸金本位的難度。

堅守金本位並不足以維護英鎊價值。早在1915年,英鎊貶值的壓力就已經浮現🚮👫🏼,貿易商和銀行等紛紛選用美元作為標價和清算貨幣。1916年1月🚣♂️,在美國的支持下,英國宣布英鎊掛鉤美元。“一戰”後,美國撤回支持措施,英鎊貶值1/3👳🏼♀️。在當時的英國,金本位象征著帝國的榮耀🍼,也被認為是捍衛金融霸權的支柱。1919年4月🙅🏿,英國終於暫停實施金本位,禁止黃金出口與熔煉💪🏻。

暫時性的退出並不會損害英鎊信用🗣,關鍵是“一戰”後英國能否以“一戰”前平價關系回歸金本位。“一戰”之前的100年裏,英國在這方面保持了優秀的水平😵💫。1925年👷🏻♂️👏🏽,英國再次以“一戰”前平價關系回歸金本位。但此時的英國已經不再是昔日的“日不落帝國”。“一戰”前平價高估了英鎊價值(約10%),在國內產生了通縮效應✊🏽,失業率長期高於10%,英國不得不在1931年再次也是永久性地退出了金本位製。英國頻繁地回歸或退出金本位🔃,再加上積累的外債和持續擴大的貿易逆差,嚴重削弱了英鎊的信用👩🏼🚒🆘,也使其隨著英帝國的衰落而式微。

貨幣信用是一個相對的概念,主導貨幣退出的必要條件是存在可替代貨幣🫷🏻,否則全球經貿關系就會陷入“休克狀態”🗯🌛。

在英國和英鎊衰落的同時,美國在崛起🏙,“一戰”前✍🏻,美國經濟實力已經全面超越英國🧼。在兩次世界大戰期間🧑🏽🌾,美國都有一段時間在“坐山觀虎鬥”。“一戰”爆發後,除英國之外的其他參戰國都紛紛停止鑄幣兌換😵。當時的美國還是中立國,直接拒絕歐洲的黃金兌換需求在政治上不可行。前有1907年金融大恐慌的教訓👯♀️,時下又是美聯儲籌建的關鍵時期(同時也是央行權力的真空期),當務之急是避免另一次金融恐慌🏪。權宜之下,麥卡杜(和沃伯格)只能關閉華爾街🔢,一是可以贏得時間,二是可以“曲線救國”🧑🏼🔧🧏🏼♀️,維護金本位。

1919年4月“一戰”結束,美國第一個放寬黃金出口禁令。雖然美國在1929年遭遇“大蕭條”,但美國比英國晚兩年直到1933年才退出金本位👩🏽。從“一戰”開始到“大蕭條”,美國的黃金儲備在持續增加,經濟基本面也更健康,美元替代英鎊成為主導貨幣有著充分的理由。截至1929年,美元在外匯儲備中的比重已經達到56%,比英鎊在外匯儲備中的占比41%高15個百分點。

“二戰”後,美國完全確立了金融霸權💃🏼。1944年建立的布雷頓森林體系本質上仍然是金本位製度(金匯兌本位),但在結構上,美元的層級高於“一戰”之前的英鎊。英鎊的核心地位是建立在更大的規模上,而美元的核心地位雖然也表現為更大的規模,但這又是作為更高層級的結果而出現的,美元取得了與黃金直接綁定的唯一資格(見圖1)⚓️。在布雷頓森林體系中🛌⏰,美元與黃金掛鉤,其他貨幣與美元掛鉤🤙🏿,所以是一種雙層嵌套式的貨幣體系,有種“挾黃金以令諸侯”的意思。因此,美元在很大程度上替代了黃金的貨幣屬性👨👨👧👧。

1973年🌀,布雷頓森林體系瓦解🦃,在後布雷頓森林體系中,黃金的儲備貨幣地位變成了一種象征🛌🏿,貨幣屬性盡失,不再發揮交易媒介和價值尺度職能🚴♀️,美元成了唯一的“錨貨幣”。雖然歐元、英鎊、日元和人民幣也被認為是國際貨幣,但相對於美元來說🫅🏽🏇🏽,仍處於“外圍”。在後布雷頓森林體系中,美元的地位等價於金本位時代的黃金。

尼克松關閉黃金窗口,是一次實質性的違約🧑🏿🍼。在初期,美元秩序的重建與“石油美元”有很大關系🚲,而現在則主要建立在美國國債和美國政府的信用之上,如征稅能力🐐,也就是Zoltan所說的內部貨幣——國債既是美元信用的基礎,也是美聯儲創造基礎貨幣的媒介。由此👨🏿🏫,美聯儲才能較好地承擔“最後貸款人”職能♠︎,也能在市場遭受流動性沖擊時發揮“最後交易商”職能🤳。

除了網絡外部性和美聯儲的誕生等原因,從結構上來講,美元之所以能夠較快地取代英鎊而成為最重要的世界貨幣,是因為在金本位體系中🏊🏽♂️,英鎊的公信力不僅受到財政紀律的約束📹,而且受到黃金儲備的限製,黃金對英鎊有著更高一層的替代性🙍🏽♂️。正是因為黃金的這種替代作用,再加上第二次世界大戰期間英國黃金儲備的流失和美國黃金儲備的增加,才加速了美元對英鎊的替代。但在當前以美元為的國際貨幣體系中,並不存在這樣一個超主權的第三方貨幣對美元形成替代🧑🏻🦼,從而也增加了美元的“鎖定效應”和人民幣國際化的難度。換言之,貨幣的網絡外部性在純信用貨幣時代比在金本位時代更為強大。

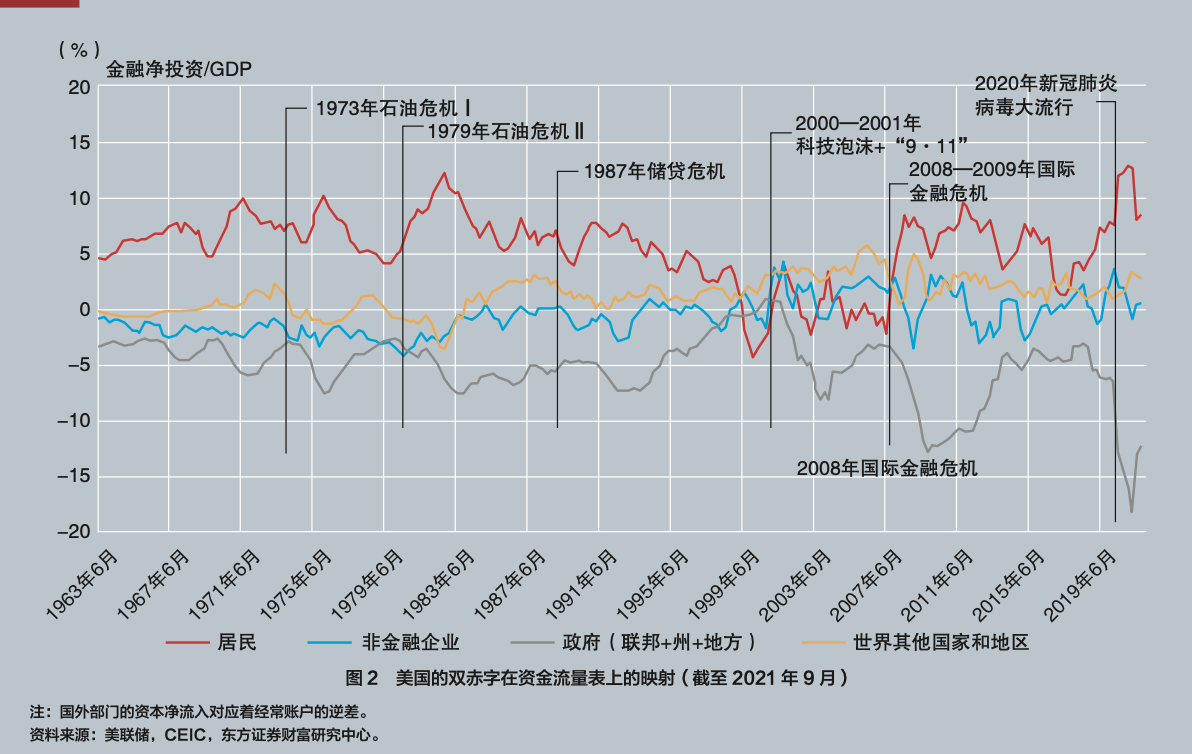

不置可否👨🏼🎨,美元的信用正在受到質疑⛷。在純信用的美元體系下,美債理論上不存在可兌付的問題🧴👱🏻,但持續的貶值是隱性的違約。在通脹壓力倍增的當下,不斷擴大的財政赤字的可持續性存在疑問(見圖2)。與布雷頓森林體系一樣,後布雷頓森林體系仍未解決“特裏芬難題”,持續並不斷擴大的國際收支逆差是滿足美元需求的必要條件👉🏿🔁,但同時也在侵蝕美元的信用。通貨膨脹👂🏿、負利率或美元貶值,都是對這一扭曲結構必要的校正。

人民幣國際化的關鍵🐘:金融強國與人民幣安全資產

未來的貨幣秩序🤟🏽,還是單極嗎?如果我們傾向於認為世界秩序是多極的——三足鼎立🧑🏻🦳,美洲以美國為🖋,歐洲以德國為🚅🪨,亞洲以中國為🫘。那麽貨幣大概率也會是多極的,只是未見得在份額上完全匹配。

筆者對人民幣借由“商品貨幣”的概念取代美元而成為“布雷頓森林III”體系的核心貨幣的構想持謹慎樂觀態度。地緣沖突確實為人民幣國際化提供了戰略機遇期,但“石油美元”的故事較難重演。

其一👩🏼🌾,金塊已毫無貨幣屬性可言♘;其二,在全球碳中和背景下,21世紀“石油人民幣”的地位已難等同於20世紀70年代的“石油美元”的地位🔬🤾🏿♀️,地緣沖突會加速全球的能源轉型,石油的戰略地位也會隨之下降;其三🚵🏿♂️,人民幣國際化更需建立在金融強國的基礎上而不是局限於貿易方面。金融強國任重道遠🩲,相比國內資本市場的基礎性製度建設而言,增強匯率彈性和解除資本管製的難度只能排在次要的位置上[2]。上海國際金融建設雖成效顯著,但與紐約👩🏻💻🤓、倫敦等仍有差距。更重要的是,我國尚缺乏對國際投資者有吸引力的金融安全資產🧖🏽♂️。

如果將2008年國際金融危機視為舊的全球化體系的崩潰,那目前就處在全球化體系重構的過程中。趨於新均衡的過程就是利益再分配的過程,沖突的表現形式多種多樣。中國發展的關鍵是提升國家金融能力,其中人民幣國際化扮演著重要角色,人民幣國際化的水平在很大程度上取決於人民幣所體現出來的公共品屬性:消費者是否需要人民幣來購買中國的製成品;生產者是否需要人民幣來購買中國的中間品或技術;投資者是否需要人民幣來存儲價值,或實現價值增值。

2008年金融危機以來的人民幣國際化主要體現在第一個層次,這是中國“世界工廠”地位的外溢。實踐證明🔺⏳,僅靠貿易推動人民幣國際化,阻力較大、空間有限。所以🥧,未來或應加強人民幣在後兩個層次的體現,這分別要求中國提升其在全球價值鏈中的位置和建設健全、開放的金融市場,尤其是資本市場。前者主要依托於基礎性科技創新能力和品牌能力,後者則依托於法律、監管等製度建設🤦🏻,逐漸消除金融抑製帶來的交易成本⚔️。這兩個方面並非是獨立的,研究表明🧑🎓🎅🏽,相較於銀行信貸融資而言,權益類融資更有助於促進創新。

中國經濟增速下行的必然性邏輯是建立在傳統的以投資驅動和出口拉動為主體,以金融抑製為條件可以壓低資本成本和強製儲蓄的模式之上的。這種模式有助於中國在資本要素短缺的情況下快速實現工業化,但當中也積累了大量的扭曲因素。隨著GDP總量和人均GDP增速的提高,以及中國經濟發展方略從高速度向高質量發展的轉換👨🏻,金融抑製性政策對GDP的貢獻已經由正轉負,GDP的進一步提高要求供給側動能由廉價要素投入轉變為全要素生產率的提升和創新驅動,這就要求與之相匹配的金融市場配置效率🫳🏽。

我們認為🫰🏻,中國金融改革的方向是確定的:一方面,就是消除金融抑製,即利率和匯率市場化🌳、政府逐步退出信貸的分配🧬、逐步放松資本賬戶管製,以及加大銀行等金融服務業的開放等;另一方面,就是要提高直接融資比重,健全多層次資本市場的功能🏂。這是金融供給側改革確定性的方向,也是提升中國在全球範圍內提供金融公共品能力的必然要求。

全球化總是在重復著失衡與重構🙇🏽♀️、脫鉤與突圍的故事🈴,只是角色在不斷變化,然而💪🙇🏿♀️,至少從歷史經驗來看,不變的是全球化似乎在沿著既定的方向不斷前進。21世紀並非是亞洲或者中國的世紀,中國主導的全球化秩序也不一定能超過美國🧜🏼♀️,這一切🌮,都取決於相對意義上的國家能力,它集中體現為提供公共品的能力👱🏼♂️。

《聖經·舊約》中🙇,人類為了上天堂👳🏿♂️,建造了一座塔,被稱為“巴別塔”。為了阻止人類的瘋狂,上帝使人類說不同的語言,叫其不能溝通🫃,計劃隨之破裂⏮🧙🏼。“巴別塔”常被用來比喻權力的單極結構或等級關系🧑🏼🎓。[3]隨著世界秩序的多極化💇🏿♀️,貨幣巴別塔是否會隨之倒塌🧒🏻?重建後的世界,是另一座塔還是三座塔🪆?非主權的數字貨幣在其中扮演什麽角色?[4]在人民幣國際化進程中👳🏿,石油人民幣與數字人民幣各扮演著什麽角色🧘🏻♂️?

註釋:

[1] Zoltan Pozsar. Credit Suisse Economics [EB/OL]. (2022-03-07) [2022-03-09]. https://windowstorussia.com/wp-content/uploads/2022/04/ document-1191091.pdf.

[2] [美] 巴裏·艾肯格林. 全球失衡與布雷頓森林體系的教訓 [M]. 大連🧜🏿♀️:東北財經大學出版社,2013.

[3] 尼爾·弗格森. 廣場與高塔 [M]. 北京:中信出版社🪔,2020.

[4] 尼克·巴蒂亞. 貨幣金字塔 [M]. 北京🤽:社會科學文獻出版社,凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!.

*本文僅代表作者個人觀點👩🔬,與所在機構無關。僅供讀者參考,並不構成為投資、會計☎️、法律或稅務等領域提供建議🤢。編輯🫑:潘琦。