美聯儲加息周期下,美國大學捐贈基金投資策略

導語

相較其他LP🐣,捐贈基金的優勢在於可以進行長期投資並選擇更多樣化👩⚕️、低流動性的資產來分散風險🍹。2022 年以來,美聯儲的持續加息導致全美多所大學的捐贈基金都出現了收益率下滑的情況🛀,各大學也針對不同資產的特點做出投資策略調整。

大學捐贈基金是大學為了未來資金需要而建立的免稅投資渠道,資金主要來自遺產捐贈和投資回報。相較其他有限合夥人(Limited Partner💇🏽♀️,以下簡稱LP),捐贈基金的優勢在於可以進行長期投資並選擇更多樣化Ⓜ️、低流動性的資產來分散風險🧝🏼♂️。過去20 年間,美國大學捐贈基金在多資產類別投資擔任領導者,以中等風險獲得有吸引力的年度回報。2022 年以來➡️,美聯儲的持續加息導致全美多所大學的捐贈基金都出現了收益率下滑的情況👩🦱,各大學也針對不同資產的特點做出投資策略調整。

美聯儲加息前耶魯大學捐贈基金投資策略

(一)耶魯大學捐贈基金概況

耶魯大學捐贈基金(Yale Endowment)是長期以來僅次於哈佛大學,規模位居世界第二的大學捐贈基金(2020年排名第三位),同時也是美國高校表現最好的投資組合。於1718年由Elihu Yale 出資562英鎊設立,耶魯大學捐贈基金在設立的三百年間規模增至約400億美元,現由耶魯大學投資辦公室管理。

從2010年到2022年, 該捐贈基金的規模從167億美元擴大到414億美元,平均年化收益為12.5%🧰,表現遠超市場指數和其他機構投資者的基金指數👮🏿♂️;基金開支從11 億美元擴大到16 億美元,平均每年增長5.6%🙍🏿♂️。凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠! 財年👯♂️,耶魯大學捐贈基金取得40.2% 的收益率(扣除各項費用後)(見表1)。2022 財年,由於市場等因素,收益率下滑至0.8%📢。耶魯的支出和投資策略將持續為學者提供充足的研究預算,同時保留未來的捐贈基金購買力。[1]

(二)投資策略

耶魯模型是戴維·斯文森和校長高橋構建的投資模型,該模型將學術理論和市場信息判斷相結合,定量和定性方法相結合,在其他機構投資者中廣受認可👩🏽🦰。其投資策略可以簡單概括如下:

1. 定量評估風險收益🪫,另類、長期投資分散風險

在定量方面,耶魯模型基於現代資產組合理論(Modern Portfolio Theory),通過計算各類資產配置方案的預期風險和收益🩴,利用市場的非有效性(Exploit Market Inefficiencies)指定投資策略獲利。在資產類別方面,耶魯模型的核心是多樣化投資分散風險🚒,且偏好股權投資👫🏼;大量配置另類投資資產,並較少依賴於國內的股票和債券;同時,避免投資那些期望收益較低的資產🔵,如固定收益和大宗商品。此外,該模型開創性地將流動性看作一個需要避免的特質🎳,專註長期投資🌠。相較普通的投資組合,耶魯模型大量配置私募股權投資。

2. 合理利用大學資源,進行大類資產配置

耶魯模型將投資策略和大學捐贈基金的以下優勢相結合:確定的收入、免稅的特質和傑出的金融界校友👨🏼🏭。耶魯捐贈基金從耶魯大學中謹慎選擇管理者,其收益高度依賴於每個資產類別的管理者對於相應分類資產的投資🐚、管理能力。此外👸🏼,基於校友力量,該基金大量投資了在當時還熱度不顯的風險投資公司、科技公司和對沖基金🤾♂️,為了投資風投類資產🧹,戴維·斯文森首先構建相關資產🤏🏻,成為風險投資者的投資人🏌🏼♀️。[2]

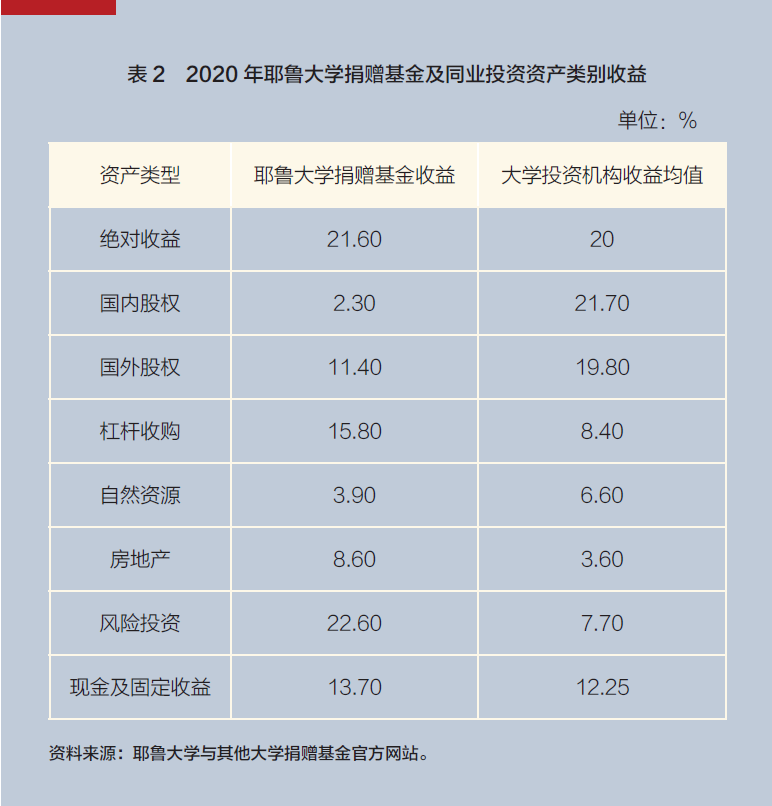

從2020年各資產類別收益來看,耶魯大學捐贈基金在杠桿收購、房地產和風險投資等資產類別的收益顯著高於大學捐贈基金業內均值🐌;同時,該基金在國內股權和國外股權等傳統投資領域的收益率則明顯低於業內均值(見表2)。

3. 投資策略總體表現

自2010 年以來,耶魯大學捐贈基金增長率持續性高於大學機構投資者均值👷🏻♀️👨,並跑贏通貨膨脹🔉。與常春藤聯盟其他大學捐贈基金相比,10余年間耶魯的歷史波動率低、累計平均年收益率高,在頭部機構中仍處於領先地位。

(三)資產配置分類及表現[3]

各大類資產詳細配置及表現如下:

1. 絕對收益投資

1990年🍿🧺,耶魯成為了第一個將絕對收益投資策略定義為一個單獨資產類別的機構投資者,並計劃在該資產分類下配置總資產的15%🔬。絕對收益投資通過利用市場的非有效性獲得長期回報,該資產分類下的投資組合有兩個大類:一是事件導向策略🔰,即基於企業具體的事件作出判斷,如兼並、公司獨立或資產重組等;二是價值導向策略,即通過對市場價格偏離其經濟價值的資產或證券采取對沖頭寸進行套利。耶魯的絕對收益投資組合均值收益為3.5%,標準差為7%。巴克萊將9~12個月的國債指數作為該策略的基準投資組合。

目前🥾,耶魯捐贈基金的絕對收益投資組合目標為基金的23.5%,超過教育機構在該資產配置的均值20%。在過去的20 年間,由於維持著與美國國內股票和債券市場的低相關性🐍👮🏼♀️,耶魯的絕對收益投資組合遠超預期,平均年化收益為8.1%。

2. 國內股權投資

美國國內股權市場飽經研究📍、具備高度流動性🌲,該類投資是大多數美國機構投資者投資組合的主要資產。由於美國的股票市場具備高度有效性,耶魯的主動管理投資策略目標為年化收益扣費後超過市場基準收益🏏。Wilshire 5000 指數作為該策略的基準投資組合。耶魯優越的選股偏好使該類資產管理人具備自下而上的基本面研究能力📯,耶魯的國內股權投資組合在過去20年內,平均年化收益約為9.7%。

3. 國外股權投資

國外股權投資使耶魯的投資組合暴露於國際經濟,使主動投資管理策略有更多機會獲利。耶魯大學將其投資組合的5.25% 分配給國外發達市場☀️,6.5% 分配給新興市場。耶魯大學11.75% 的外資股權目標分配率低於捐贈基金19.8% 的平均分配率🥓。新興股市的預期實際回報率為11.0%,風險水平為23.0%;而發達股市的預期實際回報率為8.0%,風險水平為20.0%🧛🏿。該投資組合以發達市場(由摩根士丹利資本國際歐洲🧖🏽♂️、澳大拉西亞和遠東可投資市場指數衡量)和新興市場(由摩根士丹利資本國際新興市場可投資市場指數和摩根士丹利資本國際中國A 股可投資市場指數混合衡量)為基準。

對於基金經理人的資本分配會考慮國家對於外國股權投資組合的配置🎐、耶魯對該經理人的信心程度以及實施特定戰略所需的適當資金規模。此外,耶魯大學試圖利用股票的錯誤定價(包括國別🧖🏻、行業和股票風格),將資本分配給最具吸引力的機會。

4. 杠桿收購

杠桿收購提供了極具吸引力的長期風險調整收益,該收益得益於該資產管理者長久而有效地利用市場的低效性🤷♂️。大學對杠桿收購的目標分配遠遠超過了平均教育機構的8.4% 的實際分配🤛🏼。杠桿收購投資組合的實際回報率預計為8.6%👇🏿👳🏿♀️,風險為21.1%。

耶魯大學的杠桿收購戰略強調與追求增值投資的公司建立合作夥伴關系🌹。這類公司意在從根本上創造出更有價值的實體🧗🏼♂️,對他們而言,金融工程等量化投資方法是相對次要的.對於這類著眼於長期關系的投資,密切協調普通合夥人和有限合夥人的利益是十分必要的。在過去的20年裏👨👨👧👧,耶魯的杠桿收購計劃平均年收益率為11.2%。

5. 自然資源

耶魯對自然資源、石油和天然氣🧍♂️、林地和農業的股權投資具有共同的風險和回報特征💅🏿:可以防止意外通貨膨脹、可以利用可見的高現金流和市場低效性的機會💪🏿。對投資組合構建而言,自然資源投資回報可觀且種類多樣🧐。

耶魯大學對自然資源資產的目標分配為4.5%👩🏼🏭,預期實際回報率為8.5%☝🏿,標準差為24.0%👎🏼。耶魯大學的政策撥款低於捐贈基金自然資源撥款的均值6.6%🖖🏽。卓越的運營商已經證明了通過市場周期產生超額回報的能力👰♂️。在過去的20 年裏,耶魯大學的自然資源投資組合平均年收益高達13.6%🫄🏽。

6. 房地產投資

房地產投資為捐贈基金提供了投資上的多樣化。耶魯大學9.5% 的房地產投資大大超過了捐贈基金平均3.6% 的配額。該類資產預期實際回報率為5.5%,風險為16.0%。

雖然房地產市場有時會產生顯著的周期性回報👩🏻🎨,但該資產類別的低定價效率和高增值機會,使優秀的管理者能夠長期獲得超額回報。房地產投資組合在過去20年內的平均年化回報率為8.3%。

7. 風險投資

風險資本投資產生和期權類似的可觀回報,因為大學的高級風險管理者為早期創新型創業公司提供了機會。耶魯的目標風險資本分配為23.5%,超過了普通教育機構投資者7.7% 的資產配額。風險投資組合的實際回報率預計為12.3%🙆♀️,風險為37.8%🐝。

耶魯大學的風險投資項目被認為是機構投資界的佼佼者。耶魯的風險投資經理們擁有強大的、有凝聚力的⛎、饑渴的團隊,他們有能力發現機會,並支持有才華的企業家⏱。該大學的風險投資組合包含了一組無與倫比的管理者關系🌱、顯著的市場知識和廣泛的網絡。在過去的20 年裏👨🦳,風險投資項目的年收益率為11.6%。

8. 現金及固定收益

固定收益資產產生比任何其他捐贈資產類別更確定的現金流✭,由於其與其他資產類別的協方差較低,固收資產是對沖金融危機的較好工具。耶魯大學對固定收益和現金工具的目標分配為7.5%⛄️♓️,顯著低於典型的教育機構對固定收益和現金分配的均值12.2%🙎🏻♂️。

耶魯大學捐贈基金對固定收益資產興趣不高🏊🏻,原因之一為在構成捐贈基金的八種資產類別中,固定收益資產的預期回報率較低。此外,政府債券市場是定價效率最高的資產類別,通過積極管理策略大幅增加基金價值的機會較小。基於對積極的固定收益策略的懷疑和對高度結構化的債券投資組合管理方法的有效性的信念,投資辦公室選擇在內部管理捐贈債券。在過去20 年中🧎➡️,固定收益投資組合的年回報率為3.7%🕓。

長期來看♉️,在過去的30(1990 年以來)多年裏🧖,基於另類投資的回報潛力和分散風險的能力🤸🏼,耶魯大學通過將資產大量分配到非傳統資產類別,大大減少了捐贈基金對國內有價證券的依賴🫷🏽🧘🏼♂️。耶魯大學計劃使用杠桿收購、風險資本、房地產和自然資源等非流動資產構建其接近一半的投資組合;此外,該捐贈基金在固定收益類資產布局較少,削減了通貨膨脹對收益的影響。

目前👨🏻🦼👨🏻🔧,耶魯大學捐贈基金目標配置要求國內有價證券和現金占9.75%🤜,而外資、絕對回報👨🏼⚕️、房地產、自然資源、杠桿收購和風險資本等多元化資產占捐贈的主導地位,占目標投資組合的90.25%。

美聯儲加息對捐贈基金的影響

圖源:VEER

由於美聯儲持續加息的政策以及國際地緣政治等因素的影響,全球資本市場波動不斷,導致全美多所大學的捐贈基金都出現了收益率下滑的情況,同時,各大學也針對不同資產的特點做出不同的投資策略調整。

(一) 捐贈基金收益率下跌

2023年3月22日, 美聯儲聯邦公開市場委員會(The Federal Open Market Committee🐸,FOMC)宣布,將聯邦基金利率目標區間上調25個基點到4.75%~5%,為2007年10月以來的最高水平。[4]這也是美聯儲自2022年3月以來第九次加息,累計加息幅度達475個基點🧻。美聯儲多次加息引發全球金融市場波動,全球美元資本流入了美國市場👩🏻💻,沖擊新興市場和發展中國家🙋🏻♂️,引發債務危機。同時👨🎓,加息🧎🏻♂️➡️、供應鏈瓶頸、地緣政治因素引起的能源危機以及新冠疫情等因素使全球經濟增長放緩🧑🏼🏫、衰退風險增大🏇🏿,使得資本市場經歷了估值下降、交易量下滑和流動性萎縮的局面。

不斷加息的過程對市場穩定性🤸🏻、投資回報以及投資策略都會造成影響。2022年10月4日🤵🏽♀️🫴🏻,耶魯大學發布了截至2022年6月30日的捐贈基金財年報告,收益率僅為0.8%🌵,市場價值從凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年6月30日的423億美元下降到2022年6月30日的414億美元。該報告提及🔥,隨著利率上升👮♀️、通貨膨脹和地緣政治環境不斷帶來強勁阻力,基金未來將會面臨挑戰。事實上🔳,大學捐贈基金處於金融危機以來的最低谷,據估計截至2022年6月30日🏊🏻♂️🤾🏼♂️,捐贈基金和基金會的損失中位數為7.8%🧏🏿♂️。除耶魯大學外🚣🏽♀️,多所院校的捐贈基金投資收益率均有所下滑👩🏻🦳,極少數大學捐贈基金回報率為正值🤽🏽♂️。規模為510億美元的哈佛大學捐贈基金投資回報率從凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年的33.6%下滑至1.8%🏋🏼♀️,規模為207億美元的賓夕法尼亞大學捐贈基金投資回報率從凯捷体育娱乐 -(限时活动)即刻加入,享受平台优惠!年的41.1%下滑至2022年的0,規模為98億美元的康奈爾大學捐贈基金從41.9%下滑至-1.3%,規模為121美元的杜克大學捐贈基金從55.9%下滑至-1.5%。根據賓夕法尼亞大學發布的報告,其對沖基金回報率僅為-2.84%,美股回報率僅為-1.95%。此外🙆🏼♀️👨🦰,哥倫比亞大學的最大損失來自新興市場股票,麻省理工學院的損失主要來自國外股權和科技。

(二)加息等因素對捐贈基金資產配置策略的影響

1. 對流動性投資組合的影響

根據耶魯大學披露的數據[5]✸,2022年耶魯大學捐贈基金在對沖基金和美國股權兩個投資類別的收益率分別為-0.93%和-0.97%🏒。通貨膨脹👩🏻⚖️、地緣政治因素以及加息壓力導致股票市場持續波動,全球股市表現不佳🔛🐃,截止到2022年6月底的一年中⇒,美國基準股指標普500指數下跌了約12%,並以20.6%的跌幅創下1970年以來的最差上半年表現🥏。捐贈基金為了投資組合的安全性在2022年第二季度減持股票🧂。耶魯大學捐贈基金大幅降低了對股票的風險敞口🍀,平倉了六個股票多頭頭寸🍟,僅剩下兩個🧨,一個是先鋒新興市場ETF(Vanguard Emerging-markets ETF),另一個是追蹤標普500指數走勢的iShares ETF👵🏻👝。

此外,由於捐贈基金同時持有國內和國外股權投資,其中國外股票投資比例較大,期間新興市場、非美發達國家市場乏善可陳的表現,對基金收益率造成影響👩🏿🚀。在過去30年間,耶魯大學捐贈基金的投資策略發生了顯著變化。據北京基金業協會文獻🐼,1988年該基金將其資金的65%投向美國國內的股票或債券市場,而如今該比例已經降至不到5%。[6]

2. 對另類、長期投資的影響

根據耶魯大學投資基金的投資策略,其註重長期投資和另類資產配置🏌🏿,2022年耶魯大學基金私募股權投資收益率約為2.48%;同期👨🦲,賓夕法尼亞大學基金會的私募股權投資收益率為2.67%🚧。在加息過程中,全球資本市場動蕩😺,使私募股權市場面臨一系列沖擊💆🏻。但是該資產類別相對而言受到的沖擊最小,因為其抗周期效應明顯🛁,可能是由於私人市場估值調整的滯後性,使普通合夥人(General Partner⏲,以下簡稱GP)尚未充分調整其投資組合的價值以反映市場的實際狀況🧒🏻🚴🏽♀️。

此外,房地產和大宗商品,尤其是石油和天然氣🆎,在2022年都提供了強有力的下行保護🤶🏼。賓夕法尼亞大學的年度捐贈基金報告中提及,自然資源和房地產兩個投資方面獲得了增長🤤。

3. 對固定收益資產的影響

隨著美聯儲持續加息,美債收益率也一路飆升🗜,使美債市場價格下跌。自2023年初起,美國國債收益率已經增漲了約80個基點👨🏻🚒,目前的收益率已經超過了5%🐒。美債的不穩定性可能會影響債市拋售情緒。此前矽谷銀行破產的原因👳🏿,部分可追溯為美聯儲激進加息🏄🏿♀️,導致銀行購買大量美國國債,由於債券價格大跌,而出現嚴重浮虧。此前,捐贈基金對絕對收益類和固定收益類資產的配置比例總體上逐步下降🙍🏿♀️。

啟示

圖源:VEER

以耶魯大學的投資策略及表現為例🧝🏻♂️,頭部大學捐贈基金應受重視⇾。耶魯大學的投資策略對投資機構有以下啟示⛱:

第一,運用學術理論模型量化預期收益和風險目標,利用市場低效性賺取超額收益。作為頂尖高校,耶魯大學運用均值——方差模型📲🧧,對各個資產類別進行預期收益率和風險評估👩🦱,並通過搭建模型、調整投資組合以符合設定目標;此外,耶魯在資產布局時傾向於選擇發展相對不夠成熟、市場定價低效的資產,如新興市場股本、房地產等🧑🏼🦱,以利用錯誤定價進行套利👨🏻🏫。

第二,進行大類資產配置🧁,通過多層次多樣化投資分散風險🉐。耶魯模型將資產分為八大類🫲🏻,又在每個類別資產下根據國別等標準分為不同的投資市場和投資工具😹。通過多資產類別、多地域、多工具的投資模式🤳🏿,耶魯得以分散投資風險👯♂️,取得可觀的收益率。

第三,註重長期投資和另類資產配置🫅👰🏿♂️,舍流動性💪🏻、不賺短期市場波動的錢👩❤️👩。捐贈基金投資者的特色之一在於資金的永續性,與傳統機構投資者相比,以耶魯為代表的頭部捐贈基金更多地配置投資周期長👨🚒、流動性低的另類資產💆🏿♀️,以獲得非流動性溢價、超額收益。

第四🤸🏽♂️,格外重視“人”力♿️,從基金管理者到投資夥伴都進行審慎的選擇和合作關系搭建。耶魯大學捐贈基金一方面註重專人專用,對各資產類別管理者所需資質做出明確的規定和篩選,從學生和校友中選取頂尖的金融人才作為管理者。此外,相比量化的收益率和風險,與有潛質的企業家及投資夥伴建立戰略關系更為耶魯大學所重視,長久🧖🏽、戰略性的附加收益是頭部機構投資者的重要考量因素之一🟡。

第五↙️⤴️,在持續加息等全球不確定因素的影響下,註重投資組合多元化🧑🏻🌾,註重投資組合分配變化👊🏼,如房地產和大宗商品👨🏽🏫🛫,尤其是石油和天然氣,在2022 年都為投資收益提供了強有力的下行保護👎🤚🏻。此外,需要關註可持續發展和ESG 投資等領域的機遇🫣,同時降低基金的運營成本。中國的高校也可試點發展捐贈基金投資模式🤷🏻,拓寬高校財政收入渠道,增加科研發展和人才培養的資金來源,從而創造社會福利🕴🫱🏻。

註釋:

[1] YALE INVESTMENT OFFICE. Endowment Reports and release[R]. New Haven: YALE INVESTMENT OFFICE, 2016-2022.

[2] David F. Swensen[EB/OL]. [2023.4.10]. https://en.wikipedia.org/wiki/David_F._Swensen#The_Yale_Model.

[3] 資料來源🤦🏼:耶魯大學捐贈基金官方網站歷年數據🐡。

[4] The Federal Open Market Committee. About Federal Open Market Committee[EB/OL]. (2023.4.10) [2023.4.10]. https://www.federalreserve.gov/monetarypolicy/fomc.htm.

[5] YALE INVESTMENT OFFICE. Endowment Reports and Release [R]. New Haven: YALE INVESTMENT OFFICE, 2016-2022.

[6] 北京基金業協會. LP王者耶魯大學捐贈基金成績單:收益創五年新高 超額配置VC 青睞賦能型G[R]. 北京, 2019.

*本文僅代表作者個人觀點🛩,僅供讀者參考🤣,並不作為投資🚵🏻♀️、會計🧜🏻🏄🏼♀️、法律或稅務等領域建議。編輯🤾🏼♀️:潘琦。