FISF五大教授深度全景式剖析矽谷銀行48小時崩塌

發布時間:2023-03-13

對此,學院五大教授——學院執行院長、金融學教授錢軍,學院科研副院長🧑🏻🦽➡️、金融學教授高華聲,學院金融學教授、前上交所資本市場研究所所長施東輝👩🏿🦳,學院會計學終身教授朱蕾,學院院長助理★、金融學教授黃毅從多個維度深度剖析矽谷銀行崩塌的根本原因及深遠影響🫧。

矽谷銀行成立於1983年,主要為初創企業提供融資。它是一家州立商業銀行©️,總部位於加利福尼亞州聖克拉拉,是聯邦儲備系統成員,在加利福尼亞州和馬薩諸塞州擁有17家分行。截至2022年12月31日,矽谷銀行的總資產約為2090億美元💅🏻,總存款約為1754億美元🙏🏻🪃。

那麽,作為曾經市場的“寵兒”🧑🏻🦽➡️,矽谷銀行為什麽會在48小時內崩塌👩🍳?

在錢軍教授、施東輝教授看來🦡,矽谷銀行至少存在兩大經營問題:一是存款客戶類型單一,不夠多元化🚶♀️;二是將存款的一大部分投資於有很高利率風險的中長期債券——最終導致了“被擠兌”的結果🤽♂️。

錢軍教授進一步分析,第一個問題是過度集中的(存款)客戶結構——矽谷的很多科創企業(包括上市和非上市公司)在2020年前後經歷了“風光期”(當時利潤高,現金流充足,給了矽谷銀行大量的現金存款)後🎞🚂,2022年經歷了自身現金流下滑🌄,債務成本(需要更多的現金支付債務利息)高築,所以開始從矽谷銀行取回存款,到最近發現矽谷銀行可能有流動性風險開始“擠兌”存款,這就迫使矽谷銀行必須通過變賣資產來滿足存款人的贖回, 而一旦出售按揭抵押貸款證券(MBS)和美債(如上所述,事前應該明白這些債券是面臨很高的利率和久期風險的)就有了真實的損失。再加上存款流失🧓🏼,矽谷銀行被迫於3月9日宣布進行股權融資(出售新股和優先股),希望通過股權融資來滿足監管設定的資本充足率(tier 1 capital包括股權資本)。這個公告無疑是一個非常負面的信號🎩,立刻導致了三方面的擠兌(存款客戶,股票和債券的持有人)🕹,進一步加速了崩塌。第二個問題是在賬上獲得大量存款後⁉️,矽谷銀行選擇購買有利率風險的中長期債券。矽谷銀行在2020年第一季度時的存款是600億美元👼🏽,到了2022年第一季度時存款已經飆升至2000億美元。矽谷銀行的金融資產有大約70%是證券🍘,而一般銀行只有10-20%的資產是證券🚖🧑🏽⚕️;所購買的相當部分債券還是固定利率(而非浮動利率)的債券,這些債券非常容易受(大幅)利率變化(和久期因素)的影響;在上周“甩賣”這些金融資產時出現損失。

“很多業界專家說2022年美聯儲以40多年來沒有見過的迅猛程度‘瘋狂’加息是對矽谷銀行的一次嚴重的‘外部’沖擊👵🏿,但如果矽谷銀行的首席執行官👩🏽🦰🧒🏻、首席風險官🚣🏿♂️、首席投資官等高管是金融學院的學生的話👨🔬,他們至少有三門課沒上過或者沒學好。一是銀行經營管理,其中核心的一條原則就是存款的客戶結構一定要多樣化,他們沒掌握:矽谷科創企業的現金流的進出是正相關的—業務好的時候很多企業會‘一窩蜂’地把現金給了銀行當存款,但一旦有企業開始需要現金的時候,很可能其他企業也會‘排隊’來取款的☪️;二是投資組合原理✍🏻🔎,資產組合第一個原則就是分散風險(diversify)😡,他們的投資顯然不夠分散;三是對‘固定收益證券’特點的理解👩❤️💋👩,在選擇債券投資的時候一定要註意期限組合和利率風險的敞口,並做好風險對沖。”錢軍教授從金融學教育的角度進行了深度分析。

施東輝教授對此表示贊同,並通過分析S&P Global Market Intelligence公布的兩份數據指出,“在美國前100大銀行中,矽谷銀行擁有最糟糕的客戶結構(單一的機構客戶)和‘最猛’的資產久期配置💪🏿。”

“答案是肯定的。”朱蕾教授表示,在2018年以前,會計準則把金融資產按照意圖和目的劃分為三類:一種是持有到期HTB(hold-to-maturity)🍗𓀙,一種是交易性金融資產❎,另外一種是可供出售金融資產。一般債券類就是持有到期,它不會受到公允價值價格的波動的影響🧝♂️。交易性金融資產和可供出售金融資產都要用公允價值來體現在資產負債表上🫅🏼。這兩種金融資產劃分的區別就是可供出售,雖然資產要按照公允價值計量,但是浮盈和浮虧不需要進入利潤表,而是在資產負債表的所有者權益裏面單獨開了一個窗口,叫做“其他綜合收益”。只有在賣掉可供出售金融資產時會影響到利潤表,而平時公允價值的波動是不會造成利潤表的波動的。所以銀行利用這一套會計政策來對利潤進行“管理”(或者說“操縱”),操縱的方法就是銀行可以把大量的金融資產劃分為“可供出售”🏇,所有的浮盈浮虧都藏在所有者權益裏面。當一家銀行今年的利潤不夠的時候🧎🏻♀️,可以賣一部分有浮盈的金融資產🧟♂️;當這家銀行今年的利潤很高的時候,可以賣一部分有浮虧的可供出售金融資產🧚🏿♀️;所以這是一個很大的漏洞🀄️。為了堵這個漏洞🌐,2018年有了新的金融資產會計準則,去掉了可供出售金融資產,但是還是有持有到期和交易性資產🙅🏿♂️,不過相對比以前的舊的會計準則👩🏻🦽➡️,新的會計準則更嚴格的界定什麽叫持有到期。如果一個債券組合中包含權益類產品的話🍬,那麽這樣的債券就會被定義為“非純粹的持有到期資產”,也需要用公允價值計量。新的會計準則去掉了可供出售金融資產這一劃分,等於是把原來操縱利潤的漏洞給堵上了。

再來看矽谷銀行👴🏼,朱蕾教授進一步分析,他們持有大量的HTB(hold-to-maturity,持有至到期)的債券類資產(包括按揭抵押貸款證券MBS和中長期美債),如果他們能“扛住”不賣並持有到債券的到期日✍🏿,就不用出現賬面浮虧🦥,也不用變成真實的虧損,到期的時候沒有本金損失的風險🫸🏼。問題是矽谷銀行等不到那天👮🏿♂️,就被迫出售所持有的金融資產,產生了虧損,並引發了新的一輪大規模擠兌。

高華聲教授表示,美國有龐大的“債券抵押貸款”市場💅,矽谷銀行持有的債券只要不賣,就不會“虧”👨🎨,正常情況下他們可以用手中的按揭抵押貸款證券(MBS)和國債作為抵押向第三方借款;借款可以做短期👩🏿🦱,也可以做中長期。當矽谷銀行賬上錢不夠了,他們通過賣股票去融資,為什麽不去借錢呢?因為,上面提到,美國去年以來整體的利息水平上升很快⛹🏽♀️,而且發生了短期貸款利率比中長期還高的“倒掛”現象♿,換言之🏄🏼♂️,如果要做些短期融資的話,成本不低,所以不是那麽容易能借到錢🤸🏿♂️。

此外,還有一個重要的原因導致矽谷銀行借款之路困難重重。錢軍教授結合2008-2009年雷曼兄弟倒閉後一系列現象分析,一個“安全”的銀行做抵押貸款問題不大,但矽谷銀行自身存在“能否活下去”的問題。所以,包括銀行間的借貸的市場對矽谷銀行倒閉越發擔心🎳,這是所謂的“交易對手風險”:把錢借給一個正常的銀行可以,但借給用市場價值已經大幅下跌的債券作為抵押品的矽谷銀行必須“三思而後行”,因為它如果要倒閉,本金很可能就回不來了。所以💓,矽谷銀行最近借錢的成本比其他正常銀行高出很多👨🦱。即使借來了錢,矽谷銀行也不能用借到的錢去補資本充足率👨🏻🎤;按照監管要求,這時只能靠賣股票,用股權資本來補足資本充足率。此外,一旦矽谷銀行發布“出售資產出現虧損並需要增發股票”的消息🙇🏻,外界立刻認為它“扛不住了”,馬上就出現了大規模的存款擠兌和股價暴跌:短短48小時,矽谷銀行股價暴跌超過80%(見圖一,矽谷銀行的股價走勢和發行的永續債價格和收益率走勢),緊接著👩🏼🎤,就不得不被監管機構接管。

主要原因是美國對中小銀行的監管遠不如對大型銀行,尤其是有系統風險性的大型金融機構,的監管這麽嚴。黃毅教授指出🧑🦼➡️:一方面,包括矽谷銀行高管在內的中小銀行一直在遊說政府🥟,放松對中小銀行的監管👮🏼♀️,他們的核心觀點是像大銀行一樣的監管,中小銀行將難以存活🥊;更重要的是,中小銀行是為企業🧑🦼🚵🏽♂️,尤其是中小企業服務的,矽谷銀行在支持中小企業的創新和發展上又的確做出了貢獻,過於嚴格的監管不利於展業。在特朗普執政期間🟦,政府確實放松了對中小銀行的監管。另一方面🤽🏿♂️,美聯儲和其他監管部門會定期對美國所有的銀行做壓力測試,這是預判銀行風險的重要手段。美聯儲對大銀行的壓力測試比較嚴格,一旦不符合要求(哪怕是“悲觀”場景下的狀況)就必須補充資本金;而對於中小銀行的壓力測試卻沒有那麽嚴格👩🏻🎨,有問題的銀行也沒有被要求必須加強風險防範的措施😮💨。這也是為什麽矽谷銀行的經營模式🆑,尤其是最近三年賬上的現金貸款和購買的債券可能引發流動性風險,沒有得到監管足夠重視的原因。

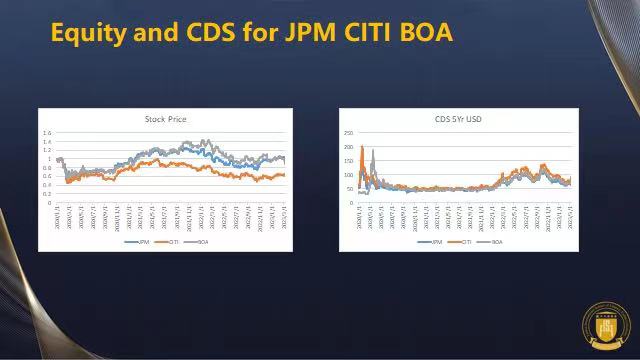

根據目前的信息,學院教授普遍認為✌🏽,一周之內3家銀行倒閉,問題是比較嚴重的,但美聯儲吸取“雷曼時刻(1.0)”的痛苦教訓,一定會發布大規模的緊急救援措施;另外,美國規模最大的三家銀行(摩根大通👩🏿🦲,美國銀行和花旗銀行)雖然上周股價也有下跌🤴🏿,但更加精準估計銀行倒閉風險的CDS(信用掉期互換合同)價格顯示👨🏿🎤,這三家大行的破產風險仍然非常低(見圖二🫁,顯示三大行的股價和CDS價格走勢);所以美國銀行體系和資本市場應該不會引發系統性風險🍂。錢軍教授認為,目前美聯儲要做的最重要的事情就是要避免存款擠兌的風險進一步擴散;具體而言,美聯儲一定要停止其他中小銀行的存款存戶去擠兌這些銀行。美國聯邦存款保險公司(FDIC)對所有25萬美元以下的(存在系統內的任何一家銀行的)存款都是有全額保險的🤷,但是25萬美元以上的大額存款就不一定了,需要存戶(或者銀行)去買(大額存款)保險💵。矽谷銀行的大額存款90%以上是沒有保險的,所以才發生嚴重的恐慌。現在的問題是,其他的中小銀行的大額存款客戶可能會擔心他們存錢的銀行是下一個被擠兌的目標,所以他們可能想把存在這些中小銀行的錢也取出來(放到更安全的大銀行去),這就會出現擠兌風險的擴散。所以,美聯儲當下最關鍵的就是要停止存款擠兌的蔓延。

當地時間3月12日晚⏰😈,美國聯邦存款保險公司(FDIC)發布公告稱🤦🏼,美國財長耶倫已經批準了相關措施🧑🏼🤝🧑🏼,以保證 FDIC 完成對SVB的處置將“完全保護全部儲戶”🥝。同時🕛,美聯儲宣布,會在(美國時間)周一開放“特別貸款計劃”,供已經倒閉的矽谷銀行和其他符合條件的銀行從該計劃(並可使用持有的金融資產做抵押)借款,用於為銀行的存款賬戶提供“保險”♟。

錢軍教授表示,美聯儲的這一則通知最終確定矽谷銀行的全部儲戶都將獲得全額存款,不會有任何損失👨🎨,而其他的符合要求的銀行也可以來申請借款,目的就是防止其他中小銀行的存款戶去擠兌。他強調,美聯儲的這一通知是必須要盡快發布的🧑🏽🔬,否則就難以止住擠兌風險的傳遞🤦🏼♂️。

“但這也可能開辟了一個不好的先例📰,矽谷銀行走到今天,外在沖擊是美聯儲加息,但不可忽視的是其本身經營不善。2022年度諾貝爾經濟學獎獲得者、美國芝加哥大學的達蒙(Douglas Diamond)教授曾提出,活期存款客戶可以隨時取錢實際上是一個自我保護措施👌🏼;也就是說,如果客戶覺得銀行經營不善🤶,可以隨時取走存款🌈;因此,銀行面臨被擠兌的情況,在有(小額)存款保險的環境下🤏🧛🏼♀️,究其本質(或者說核心原因之一)是自身經營出現了問題🤸🏻♂️。”在錢軍教授看來,美聯儲的“救助”公告,把矽谷銀行的存款客戶都救了(當然沒有救股東),可能會引起未來在銀行管理上的一些“道德風險”🤏🏿,因為存款客戶會覺得下一次一家頻臨倒閉的銀行的大額存款也會被救助(“bailed out”),從而失去對銀行經營上的“監督”的動力☹️。在政策製定方面,經濟學有個詞叫做“時間(不)一致性”💆🏻♂️,也就是事前認為一些不太好的措施🔧,事後被認為是必須要做的🐙。那麽,這樣的政策頒布以後👩🏿🍼,是否會引發其他一系列的新的扭曲和激勵機製上的問題🤾🏿,有待商榷🛀🏻,我們也繼續關註其他相關措施(包括對矽谷銀行高管和董事會的處理和追責)🧑🏽🦱。

據悉,美聯儲理事會閉門會議會於當地時間3月13日上午11點30分按照快速程序舉行。學院師資團隊將持續關註事件進展,為大家帶來最新鮮📷、最專業、最全面的深度解讀。